[덴탈컴퍼니 프리즘]덴티스 스팩합병 상장 도전…'의료기기' 강점LED라이트 ·3D프린터 전면에…디오·오스템 등 동종업 밸류 주목

조영갑 기자공개 2019-10-22 08:10:41

[편집자주]

우리나라 치과 산업은 삼분지계로 나뉜다. 오스템, 덴티움 등이 구축한 임플란트 리딩그룹에 이어 신흥 등이 이끄는 내수 치과재료상이 한축을 이룬다. 다음으로는 신산업을 개척하는 벤처그룹이 있다. 규모와 주력제품은 다르지만 각 업체들은 '최선의 술식'을 위해 역량을 집중하고 있다. 1997년 임플란트 국산화 이후 비약적인 발전을 거듭해 온 국내 치과 산업 발자취와 현주소를 짚어보고 미래를 가늠해본다.

이 기사는 2019년 10월 21일 14:00 thebell 에 표출된 기사입니다.

|

하나금융9호스팩는 지난 11일 전자공시를 통해 비상장법인인 덴티스를 1(하나9호)대 11.0080000(덴티스) 비율로 흡수합병한다고 밝혔다. 합병기일은 내년 2월 24일, 신주 상장예정일은 3월 5일이다.

합병비율에 따른 덴티스의 상장 시 주가는 2만2016원이 될 전망이다. 기존 하나금융9호의 주식수 426만주와 합병비율로 발행될 덴티스의 신주 9847만4317주(기존발행 895만4700주*11.008)를 더하면 총 1억273만4317주가 된다. 합병가액으로 상장 밸류에이션을 가늠해 보면 약 2050억원(1억273만4317주*2000원)이 되는 셈이다.

디오(2000년), 오스템임플란트(2007년), 덴티움(2017년) 등 피어그룹의 상장 시기가 각각 달라 동일 비교하기는 힘들다. 다만 대략 20배의 PER 배수를 감안했을 때 오스템의 26배, 디오의 22배 보다는 낮고 덴티움의 15배보다는 높은 수준으로 형성된 것으로 보인다. 현재 덴티움의 시가총액은 6600억 수준으로 상장 당시 2배 수준이다. 치과 임플란트 업체 중 가장 높다.

수출 등에서 호조를 보이고 있는 덴티스의 실적을 감안하면 상장에는 큰 문제가 없어 보인다. 지난해 덴티스의 매출액은 512억원, 영업이익은 14억원 수준이다. 2017년 매출액인 417억원에 비해 약 20% 성장했다. 매출액의 55% 이상은 수출로 발생한다. 미국, 중국, 유럽 및 중동의 수출 비중은 각 30%대로 유사하다.

스팩 상장의 특성 상 덴티스의 밸류에이션 전략은 예심 통과 이후에 맞춰져 있다. 예심을 거쳐 거래가 재개되면 밸류를 높여간다는 전략이다. 덴티스는 임플란트 전문기업이지만 메디컬을 아우르는 의료기기 업체의 스탠스를 지향한다. 치과 임플란트의 비중이 가장 높지만 수술용 LED 라이트, 3D 프린터, 골이식재 등 생체재료 등을 생산하면서 이른바 '업사이드 포텐셜'을 높여가고 있다.

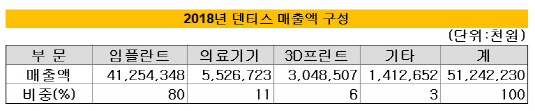

지난해 기준 총 512억원 매출액 중 임플란트 제품 비중은 412억원으로 80% 수준이다. LED 라이트(무영등) 등 의료기기가 11%(55억원), 3D 프린트 6%(30억원), 골이식재 등 기타 3%(14억원) 순이다. 이 중 눈에 띄는 것은 LED라이트의 매출 성장세다. 규정상 정확한 올해 매출액을 파악하기는 힘들지만 업계에서는 총 매출액의 증가와 함께 라이트의 매출비중도 15% 선까지 증가한 것으로 보고 있다.

덴티스의 무영등 라인인 Luvis는 2013년부터 자체 생산을 시작해 덴탈용을 비롯 메디컬 용 중대형 모델을 잇따라 출시하면서 해외 수출을 확대하고 있다. 중저가 '가성비' 브랜드로 국내 치과용 유니트 체어에 적용되고, 미국, 유럽 등 판로도 확대해 나가고 있다. 3D 프린터인 제니스 역시 자체 개발해 일본 요시다 측에 독점공급하고 있다. 최근에는 AI를 통한 디지털 투명교정치료 라인을 개발하면서 치과교정 시장 진출을 선언하기도 했다.

후발주자로서 회계 문제에서도 비교적 자유롭다는 게 업계의 평가다. 임플란트 업계는 이른바 해외법인을 통한 직접 영업과 국내 임플란트 패키지 영업(대량 선출고 후 매출 계상)으로 인해 반품충당부채 처리가 발목을 잡아왔다. 덴티스는 지정감사를 통해 상장 전 이 문제를 일정 부분 해결했다. 스팩합병을 앞두고 최근 연결회사의 2017년과 2018년 반품충당부채를 각각 12억원, 16억원 등으로 재평가했다.

덴티스 측은 "2017년 임플란트 영업 관련 회계문제가 이슈가 되면서 우리를 비롯한 임플란트 기업이 충당부채 문제를 정정했다"면서 "지정감사를 통해 2017년 회계연도부터 보수적으로 접근해 충당부채를 확대 반영했다"고 밝혔다. 이로 인해 2018년 영업이익률이 3% 수준에 머무르고 있지만, 회계처리가 개선된 만큼 올해 실적은 다를 거라는 게 업체의 설명이다.

덴티스는 2005년 심기봉 대표가 설립했다. 신흥 등 국내 메이저 덴탈 업체에서 오랫동안 임플란트 관련 영업을 한 ‘영업통' 출신이다. 현재 특수관계인 포함 27.68%의 최대지분을 보유하고 있다. 합병이 완료되면 26.53%로 낮아진다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

조영갑 기자의 다른 기사 보기

-

- 율호,정부 핵심광물 공급망 확대 지원 선정

- [thebell interview]"OLED 소재 밸류체인 확장, 기업가치 제고 나선다"

- 가온브로드밴드, 말레이 네트워크 시장 '영향력 확대'

- [Red & Blue]'최고점' 필옵틱스, 글라스기판 새 기대주 등극

- 시노펙스, 탄소배출 줄이는 고도 정수시스템 기부

- 우리기술-우리DS, 글로벌 방산 수출 '시동'

- [코스닥 주총 돋보기]이오테크닉스, 디아이티 대상 특허침해 소송 예고

- 첫 조달 나선 진영, FI 미래 성장성 베팅

- [Company Watch]'TGV 첫 양산' 필옵틱스, 글라스 패키지 시장 선점

- 필옵틱스, 업계 첫 TGV 양산 장비 공급