[DLF 대책 후폭풍]은행신탁 ELS 편입제한 '충격파' 어디까지신탁도 '고난도 금융상품' 분류 가능…ELS 100% 편입 관행 '제동'

최필우 기자공개 2019-11-20 08:39:13

이 기사는 2019년 11월 18일 10:06 thebell 에 표출된 기사입니다.

◇은행신탁, ELS 인수 비중 58%…발행시장 영향 '불가피'

금융위원회가 지난 14일 발표한 '고위험 금융상품 투자자보호 강화를 위한 종합 개선방안'에 따르면 은행에서 판매가 불가능한 '고난도 금융상품' 범주에 신탁도 포함된다. 고난도 금융상품은 파생상품 내재로 투자자 이해가 어렵고 원금손실 가능성이 20~30%를 웃도는 상품이다. 신탁 비히클(Vehicle)에 ELS를 편입하는 주가연계신탁(ELT)도 고난도 금융상품 해석이 가능해진 것이다.

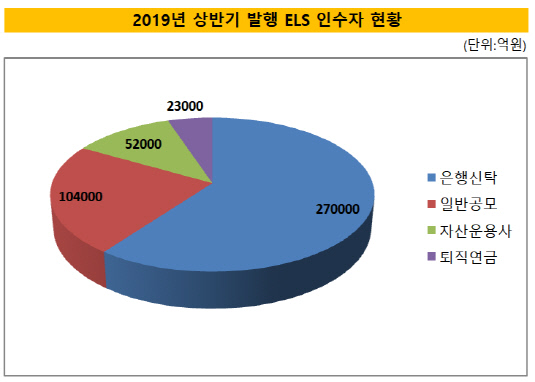

은행은 ELS 발행 시장의 큰 손이다. 금융감독원 통계에 따르면 올 상반기 발행된 ELS 47조6000억원 중 27조7000억원(58.2%)이 은행 신탁에 인수된 것으로 집계됐다. 이어 일반공모(10조4000억원), 자산운용사(5조2000억원), 퇴직연금(2조3000억원) 순이다. 나머지 인수자를 합쳐도 은행 신탁이 인수한 금액에 미치지 못하는 셈이다.

은행에서 ELT 판매가 어려워지면 발행시장 판도 변화가 불가피하다. 은행은 주로 3~4개 지수를 기초로 삼는 지수형 ELS를 판매하고 있다. 기초자산 가격이 발행 시점의 55~65% 수준인 만기 배리어(barrier)까지 하락하지 않으면 수익이 나는 구조가 대부분이다. 하지만 이론적으로 20~30% 수준 손실 발생이 가능해 상품 론칭 자체가 어려워지게 된 것이다.

신탁의 손실 가능 금액이 20~30% 내로 제한될 경우에는 공사모 ELS를 편입해 판매할 수 있다. 예를 들어 고객이 맡긴 자산의 80%는 원리금보장형 상품에 투자하고 나머지 20%를 전액 손실 가능한 파생상품에 투자하는 식이다. 또 다양한 금융상품을 조합해 원금 손실을 20~30% 내로 제한하는 포트폴리오를 꾸리면 고난도 금융상품 분류를 피하는 게 가능하다.

이같은 조치에는 은행이 파생상품을 손쉽게 판매하는 관행을 막겠다는 금융 당국의 의지가 반영됐다. 비이자수익을 추구하는 과정에서 은행 고객 성격에 맞지 않는 파생상품을 신탁에 100% 비중으로 편입해선 안된다는 것이다. 금융위원회는 은행 신탁이 파생상품을 아예 편입하지 않거나 포트폴리오 중 하나로 활용하는 쪽으로 유도하기로 했다.

금융위원회 관계자는 "은행은 ELS 발행 권한이 없음에도 불구 막강한 판매력을 바탕으로 사실상 ELS 시장을 주도해 왔다"며 "ELS가 은행 고객 성향에 맞지 않는 상품이라는 점을 감안해 제재 수위를 정했다"고 말했다.

◇'자체 헤지' 증권사, 자금줄 마르나

은행 뿐만 아니라 ELS 발행 주체인 증권사도 발등에 불이 떨어졌다. 증권사는 ELS 발행으로 수수료 수익을 수취하는 것 뿐만 아니라 자체 헤지를 통해 수익을 올리고 있다. 시장 초창기에는 자사 리테일 고객 자금을 활용했으나 최근에는 은행 고객 자금이 헤지 운용 핵심 원천으로 자리잡았다. 수년간 가장 믿어 온 자금줄이 막히게 된 것이다.

또 현재 구축해 놓은 헤지 포지션에도 영향이 있을 것으로 보인다. 증권사 S&T(세일즈앤트레이딩) 조직은 향후 유입 가능한 자금의 정도를 가늠해 트레이딩 의사결정 기준으로 활용한다. 꾸준한 자금 유입이 바탕이 돼야 다소 위험하더라도 수익을 낼 수 있는 헤지 포지션 구축이 가능하다. 이제는 은행 특정금전신탁에서 유입되는 자금이 얼마나 줄어들지 가늠하기 어려운 상황이 됐다.

중장기적으로 보편적인 ELS 구조가 변할 수 있다는 분석도 나온다. 근래 증권사가 발행하는 ELS의 90% 이상은 지수형이다. 종목형 ELS 손실에서 대규모 손실이 발생하는 등 시행착오를 거치면서 시장이 지수형 중심으로 변모했다. 은행 신탁이 큰 손으로 떠오른 것도 상대적으로 손실 가능성이 낮은 지수형 선도호가 높아진 요인이다. 핵심 판매 채널이 바뀌면 다시 구조 변화가 뒤따를 수 있다.

증권사 관계자는 "은행 뿐만 아니라 발행과 헤지 운용 비즈니스를 하고 있는 증권사에도 타격이 있을 것"이라며 "남아 있는 의견수렴 기간 동안 증권사들의 입장을 충분히 전달할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

최필우 기자의 다른 기사 보기

-

- [우리은행 글로벌그룹 대수술]우리아메리카은행, 글로벌그룹 침체 속 '맏형 노릇' 톡톡

- 대구은행, '계좌 임의개설' 제재 수위 가닥…불확실성 제거

- [금융지주 해외은행 실적 점검]신한카자흐스탄은행, 고집스런 '기회의 땅' 도전 결실

- [우리은행 글로벌그룹 대수술]베트남법인 특명 '삼성전자 예금' 의존도 낮춰라

- [우리은행 글로벌그룹 대수술]조병규 행장 파격 제안, '우수 법인장' 근무지 선택권 준다

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'

- [금융지주 해외은행 실적 점검]KB프라삭, 캄보디아 '1등' 도전 앞두고 숨고르기

- [금융지주 해외은행 실적 점검]KB국민은행, 어렵게 되살린 인니 부코핀 '성장 불씨'

- 우리금융, 포스증권 인수 앞두고 '라이선스 보강' 논의 한창

- [금융지주 사외이사 뉴 노멀]NH농협금융, 여전히 미흡한 '임추위·경영진' 분리