'물류BPO 확대' 삼성SDS, 분할 염두에 뒀나 이익률 한계 명확한 물류, 분할·합병 재편시 오너가에 유리

김슬기 기자공개 2019-12-19 12:32:49

이 기사는 2019년 12월 18일 13:51 thebell 에 표출된 기사입니다.

일각에서는 삼성SDS가 돈이 되지 않는 물류BPO를 키우는 게 향후 삼성SDS의 분할을 염두에 둔 행보가 아니냐는 얘기도 있다. 삼성SDS는 삼성 계열사 중에서도 삼성물산을 제외하고 이재용 부회장의 지분이 가장 많은 계열사다. 두 사업부문의 매출은 비슷하지만 영업이익은 현저히 차이가 난다. 물류BPO를 인적분할할 경우 물류 부분의 가치를 낮춰 유리한 구도를 가져갈 수 있다는 평이다.

18일 삼성SDS의 분기보고서에 따르면 올 3분기 누적 물류BPO의 매출액은 3조5690억원으로 전제 매출액의 45%를 차지했다. 이는 삼성SDS가 물류BPO 사업을 본격화한 2012년 이후 가장 높은 비중이다. 전년동기대비 매출액은 4147억원, 13% 가량 증가했다. 같은 기간 IT서비스의 매출액은 4조 3680억원으로 전년동기대비 6.5% 늘어나는데 그쳤다.

시장에서는 IT서비스의 경우 기업경영 환경 악화로 IT 투자가 부진했지만 물류BPO의 경우 대외사업 매출 확대에 힘입어서 큰 폭으로 성장했다고 분석했다. 이 때문에 시장에서는 올해 삼성SDS가 10조9583억원의 매출, 9621억원의 영업이익을 달성할 것으로 예상하고 있다. 이는 전년대비 각각 9.2%, 9.7% 증가한 수준이다.

삼성SDS는 전통적인 IT서비스 기업에서 2012년 물류BPO 사업을 본격화하면서 물류사업에도 뛰어들었다. 이미 2011년 관련 서비스 개발을 마치고 2012년 삼성전자의 글로벌 사업장을 중심으로 통합 물류 서비스를 제공하기 시작했다. 삼성전자 의존도가 높은만큼 삼성전자의 주요 제품군인 스마트폰의 글로벌 판매 확대와 함께 매출도 증가했다. 최근에는 대외매출 비중을 높이고 있지만 여전히 삼성전자의 영향을 많이 받는다.

매출은 꾸준히 증가하는 모습을 보이며 삼성SDS 내에서 차지하는 비중이 높아지고 있다. 2012년 매출액 6018억원으로 전체 매출의 10.3%를 기록했다. 이후 2013년 1조8359억원(26.1%), 2014년 2조4033억원(30.4%), 2015년 2조6060억원(33.2%), 2016년 3조4384억원(42%), 2017년 4조1696억원(44.8%)까지 매출이 확대됐다. 2018년에는 4조3775억원을 기록, 43.6%까지 비중을 키웠다.

다만 물류BPO 사업의 영업이익은 크지 않다. 실제 2012년 물류BPO의 영업손실은 505억원이었고 2013년부터 흑자로 돌아섰다. 2013년 영업이익은 231억원으로 전체 영업이익의 4.6%였다. 2014년 468억원(7.9%), 2015년 427억원(7.3%), 2016년 1735억원(27.7%), 2017년 725억원(9.9%), 2018년 240억원(2.7%), 2019년 3분기 누적 438억원(6.6%) 등이었다. 회사 측은 물류 쪽은 전통적으로 영업이익률이 1~2%대를 기록하는 사업으로 매출을 늘린다고 해서 영업이익이 크게 증가할 수 없다는 설명이다.

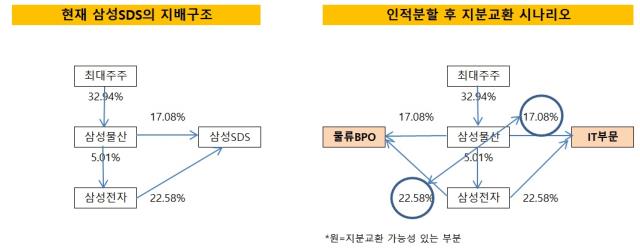

지배구조 전문가들은 이를 두고 삼성SDS를 중심으로 한 지배구조 개편안이 유효한 게 아니냐는 의문을 제기하고 있다. 과거부터 거론됐던 인적분할 방식의 지배구조 재편 경우 물류 부문 이익이 낮은 게 오히려 긍정적인 측면이 있다. 과거 지배구조 개편안이 급부상했던 2016년 6월 삼성SDS는 물류부문의 분할공시를 냈다. 이후 2017년 3월 '올해에는 분할계획이 없고 향후 적정시점에 분할을 다시 검토하겠다'는 내용의 재공시를 내면서 이를 잠재웠다.

우선 삼성SDS는 현재 삼성전자(22.58%), 삼성물산(17.08%) 등이 주요주주로 있고 이재용 부회장이 9.2%의 지분을 가지고 있다. 이 때문에 지배구조 개편의 핵심으로 거론되어 왔다. 삼성SDS의 경우 상장사이기 때문에 인적분할을 할 때 주식가치로 평가받는다. 이 때 영업이익에 따라 영업가치를 결정하게 된다. 삼성SDS가 보유하고 있는 순현금(3조원 가량)을 물류에 전액 배분해도 물류 쪽의 분할비율은 높지 않다.

이후 IT서비스 부문을 삼성전자에 합병하고 물류BPO 부문을 삼성물산이 가져간다고 가정하면 그룹 상호 보호주 이슈가 발생하기 때문에 지분 스왑을 해야 한다. 삼성물산의 경우 IT부문 지분을 매각하고 삼성전자의 물류부문 지분을 매입하게 된다. 이 때 물류BPO 부문의 가치가 적을수록 물산이 가지게 되는 현금이 커진다.

업계 관계자는 "삼성SDS의 물류BPO의 가치를 적게 측정할수록 삼성물산의 현금 보유를 늘릴 수 있다"며 "현재 매출규모가 커지는데 비해 영업이익이 적다는 점에 주목해야 한다"고 지적했다. 그는 "향후 오너 일가의 IT부문 지분을 활용할 수 있다는 장점도 있고 그대로 가지고 있다가 삼성전자 지분으로 교환할 수 있는 여지도 생긴다"고 설명했다.

물론 삼성그룹의 대대적인 지배구조 개편은 당장 이뤄지기 어려운 상황이다. 그룹 전반을 지휘할 컨트롤타워가 부재할 뿐 아니라 이재용 부회장의 국정농단 파기환송심이 진행되고 있고 이상훈 삼성전자 이사회 의장 역시 노동조합 와해공작 혐의로 구속되는 등 경영 전반의 암초가 도사리고 있기 때문이다. 또한 한번 무산된 안이기 때문에 삼성그룹이 이를 다시 꺼내들기 어려울 것이라는 분석도 나온다.

그러나 삼성그룹의 지배구조 개편은 이뤄져야 하는 상황이기 때문에 장기간으로 봤을 때는 변화가 있을 것이란 분석도 있다. 삼성SDS 관계자는 "이미 무산된 계획이기 때문에 다시 실현될 가능성이 높지 않다"고 선을 그었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'