DGB, 영구채로 하이증권 증자…보통주비율 '사수' 감독기준 9.5% 이상 유지 필수, 연말 배당여력도 감안

이은솔 기자공개 2019-12-27 11:19:02

이 기사는 2019년 12월 24일 18:01 thebell 에 표출된 기사입니다.

24일 금융권에 따르면 하이투자증권은 전날 2175억원의 유상증자를 결의했다. 보통주 1175억원은 주주 배정 방식으로, 나머지 1000억원은 특수목적회사(SPC)를 통해 상환전환우선주(RCPS)로 발행한다.

DGB금융은 같은 날 1000억원의 신종자본증권 발행도 결의했다. 자회사(지분율 85.3%)인 하이증권 증자를 위한 것이다. 1175억원의 보통주 증자분을 지분율대로 인수하려면 1002억원 가량이 필요하다. 신종자본증권을 통해 조달한 1000억원을 그대로 하이증권 유증에 사용한다.

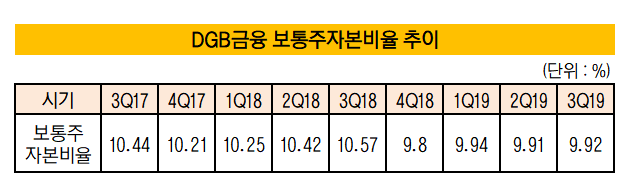

DGB금융이 신종자본증권을 찍어 유증 자금을 조달한 것은 보통주자본비율을 사수하기 위해서다. 9월말 기준 DGB금융의 보통주자본비율은 9.92%로 금융당국의 권고기준(9.5%)을 웃돌고 있다.

지난해 10월 하이증권이 자회사로 편입된 이후 DGB금융의 보통주자본비율은 하락을 면치 못했다. 하이증권의 위험가중자산이 DGB금융에 연결로 인식되면서 자본적성성이 저하됐다. 증권사는 은행에 비해 부동산PF 등 위험가중자산 비중이 크기 때문이다.

작년 말 DGB금융의 위험가중자산은 3분기 대비 2조9000억원 가량 늘었다. 이 때문에 같은 기간 보통주자본비율도 0.77%포인트가 떨어졌다. 이후 DGB금융은 매분기 잉여금을 적립하며 자본비율을 소폭 끌어올렸으나 여전히 하이증권 인수 전보다 낮은 수준이다.

만약 신종자본증권을 발행하지 않고 보통주자본에서 유증 자금 1000억원을 지출할 경우 DGB금융의 보통주자본비율은 9.68%로 떨어진다. 여기에 연말 배당재원 확보 등을 감안하면 감독기준을 아슬아슬하게 넘나들 것으로 예상된다. 금융권에선 DGB금융의 시가 배당률을 5%대로 추정하고 있는데 배당으로 625억원 가량을 지출한다고 가정했을 때 보통주자본비율은 약 9.53%까지 하락한다.

보통주자본은 가장 확충하기 어려운 자본으로 통한다. BIS총자본비율은 후순위채권 발행을 통해, 기본자본비율은 신종자본증권으로 높일 수 있지만 보통주자본비율을 끌어올리기 위해선 유증 또는 잉여금 적립 외에는 방법이 없다.

이에 따라 DGB금융은 하이증권 출자금을 보통주자본에서 쓰지 않고 신종자본증권 발행을 통해 조달하는 방법을 택했다. 하이증권을 인수할 당시에도 신종자본증권과 회사채를 찍어 자금을 조달했다. 하이증권 보통주 증자분은 신종자본증권을 통해 조달하고 RCPS는 5년 후 인수할 예정이기 때문에 유증 후에도 DGB금융의 보통주자본비율은 변동이 없을 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다