한화생명의 변액상품 리스크...손익 영향은 할인율 하락, 보증준비금 적립 부당 가중

손현지 기자공개 2020-02-26 14:05:47

이 기사는 2020년 02월 21일 17:52 thebell 에 표출된 기사입니다.

문제는 눈덩이 처럼 불어난 보증준비금이다. 보증준비금은 일시적인 결손처리로 해소되는게 아니다. 책임준비금 적정성 평가(LAT) 규정에 따르면 '할인율'을 준용해 보증준비금을 적립하도록 규정하고 있는데 할인율은 금리 불확실성에 따른 민감도가 크다. 올해도 금리 하방압력이 지속될 것으로 전망된 만큼 보증준비금 적립부담은 지속될 수 밖에 없다는 분석이다. 보증준비금은 부채로 반영돼 곧바로 순익에서 차감된다. 한화생명의 어깨가 무거워진 이유다.

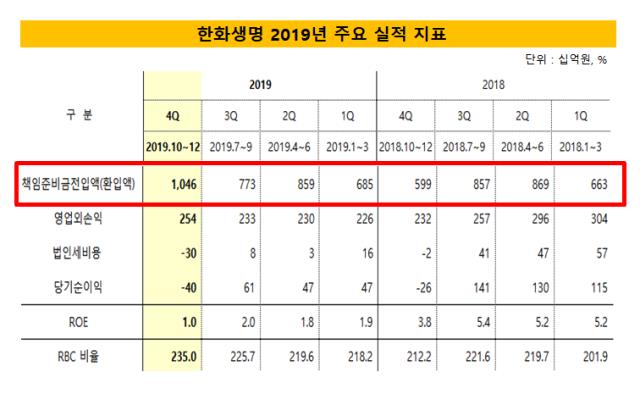

21일 보험업계에 따르면 한화생명은 금리인하 여파로 변액보증준비금을 3400억원 추가 적립했다. 통상적으로 금리가 10bp 하락할 때마다 약 350억원 정도를 쌓는다고 보면 된다. 시장 금리는 종전 2.2%에서 작년 1.3%로 변동해 총 90bp 정도 내렸다.

불어난 변액보증준비금은 적자전환이라는 결과를 야기했다. 한화생명의 작년 영업손실은 1394억8400만원 발생했다. 해당기간 매출액은 16조836억원으로 전년 대비 5.44% 늘었지만 당기순이익은 1146억4200만원으로 무려 68.9%나 줄었다. 한화생명은 2018년에도 전년대비 31.8%의 영업이익 감소율과 35.2%의 당기순이익 감소율을 보인 바 있다.

한화생명 관계자는 “작년 손익 감액의 주 영향은 손상차손 부담과 변액보증준비금이 대거 늘어난 탓이다”며 “그 중에서도 시장금리 하락에 따라 변액보증준비금을 크게 쌓은 점이 원인”이라고 말했다.

다만 변액보험 리스크가 커졌음에도 배당 산정시 변액보험 재원을 반영하는 방침은 그대로 유지키로 했다. 만일 금리가 상승하게 되면 변액계정에서 이익이 발생하면서 배당 재원도 늘어날 수 있다는 논리다. 배당은 당기순익을 기반으로 한 이익잉여금을 기준으로 책정하는데, 변액보증 순익도 당기순익에 그대로 영향을 미친다.

앞선 관계자는 "변액보험 계약에 대한 헤지전략을 추진 중"이라며 "작년 내내 헤지시스템을 설계했으며 12월부터 가동을 시작했다"고 말했다.

변액보험은 투자손실이 발생해도 고객에게 원금을 돌려줘야 한다. 때문에 보험사들은 금리하락이나 주가하락 등 시장변동성 요인에 따라 관련 준비금을 쌓도록 돼있다. 일종의 최저사망보험금이나 연금 등을 최저보증하기 위한 준비금이다. 변액보험을 판매한 시점의 예정이율(보험료 산출이율)보다 투자수익률이 하락하면 그 차이만큼 매년 추가 보증준비금을 적립하도록 돼있다.

문제는 보증준비금은 LAT 할인율을 준용해 적용한다는 점이다. 할인율은 가중평균 국고채수익률(무위험수익률)에 유동성프리미엄을 더해 결정한다. 부채를 시가로 평가하는 K-ICS가 도입되면 부채의 현재가치 환산시에 본격적으로 적용될 개념이다.

그런데 주가와 금리가 떨어지면 보험사가 주식과 채권에 투자한 자금의 현재가치도 떨어진다. 이는 자금의 미래 현금흐름을 할인한 ‘할인율’ 하락으로 연결되는 구조다. 그러면 하락한 할인율에 대해 보증준비금을 추가로 적립해야 한다. 적립부담이 두배가 되는 셈이다.

한화생명은 지난 2017년 말 LAT평가 잉여금이 7조728억원이었으나 2018년 말에는 1조1911억원으로 급감한 바 있다. 할인율 10bp당 LAT 민감도는 1조2000억원 수준으로 평가하고 있다. 계산해보면 올해 할인율이 20bp만 낮아져도 LAT평가는 결손으로 전환된다는 의미다. 무위험수익률이 크게 하락하고 유동성프리미엄도 축소돼 할인율이 떨어지면서 보험사의 보증준비금 적립 부담이 커지게 된다.

올해 이원차역마진 확대가 예상된다는 점을 고려했을 때 이익 전망도 낙관적이지 않다는 전망이다. 보험부채 급증으로 준비금이 잉여에서 결손으로 전환될 경우 보험사는 그만큼 자기자본을 쌓아야 한다. 역마진을 일으키는 확정금리부채 비중이 여전히 크다.

그간 한화생명은 수익성 제고 차원에서 해외 투자에 집중해왔다. 오는 2021년 새로운 국제회계기준(IFRS17) 도입을 앞두고 자산과 부채 듀레이션 격차를 축소하기 위해 해외채권에 집중한 것이다. 현재 장기채 비중은 51%까지 확대됐다. 그러나 글로벌 저금리에 따른 운용자산수익률 하락과 일부 투자 손실, 환헤지 비용까지 겹치면서 난항을 겪고 있다.

지난해 운용자산이익률(3.35%)도 금리여파로 25bp 하락했다. 운용자산이익률은 2015년 4.5%에서 2018년에는 3.6%로 떨어진 바 있다. 자산운용수익률이 떨어지면서 발생하는 이차역마진이 확대되면서 보험사의 수익성 악화는 불가피할 전망이다.

한화생명 관계자는 "올해도 제도 강화에 대비해 장기채 비중을 지속적으로 확대할 것"이라며 "대체투자나 소매금융 비중을 탄력적으로 운용할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

손현지 기자의 다른 기사 보기

-

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'

- [CFO 워치]NH증권 윤병운표 '파격인사', CFO 첫 외부영입

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차

- 폭스바겐파이낸셜, '첫 파트너' 신한증권 세일즈 덕봤다