[현대HCN 매각]눈치보는 원매자들…'빅딜' 주인공 누가 될까SKT-티브로드·LG유플-헬로비전 PMI 집중…KT, "공격적 M&A는 아직"

서하나 기자공개 2020-04-01 08:07:25

이 기사는 2020년 03월 31일 13:45 thebell 에 표출된 기사입니다.

유력한 원매자인 SK텔레콤과 LG유플러스는 각각 티브로드와 LG헬로비전 등 기존 합병건을 마무리하는 데 집중하기로 했다. LG유플러스는 이미 인수합병으로 약 8000억원을 지출한 만큼 현대HCN 인수를 위해선 추가적인 자금 조달이 필요하다.

KT는 구현모 사장의 뜻에 따라 당장 공격적인 인수합병의 추진보다 자체 경쟁력 향상이 우선 과제다. KT는 딜라이브 인수전에도 인수 후보로 거론된다. 현대HCN을 동시에 인수하긴 쉽지 않다.

통신 3사 입장에선 섣부른 움직임이 자칫 몸값만 키울 수 있다는 점도 고려 사항이다.

31일 업계 상황을 종합해보면 현대HCN이 매물로 등장하면서 통신3사의 눈치 싸움이 시작됐다.

현대HCN 케이블TV 사업은 남아있는 유료방송사 가운데 알짜배기 회사로 평가된다. 서울시 관악구, 서초구, 동작구와 부산시 동래구, 연제구 등을 비롯해 부산·포항·대구 등 대도시 중심 8곳의 종합유선방송사업(SO)사업권을 확보하고 있다.

통신3사는 소극적인 입장을 내놓고 있다. 유료방송 인수합병 1차전을 마친 지 얼마 지나지 않은 데다 섣부른 움직임이 괜히 매물 몸값만 키울 수 있기 때문이다.

SK텔레콤은 '신중 모드'에 돌입했다. SK텔레콤은 "현재 티브로드 합병 건을 잘 마무리하는 데 집중하고 있다"며 "현대HCN 등 추가 인수합병(M&A)을 검토하고 있지 않다는 공식 입장에 변함이 없다"고 밝혔다.

SK텔레콤은 현대HCN의 유력한 인수 후보로 거론됐다. 티브로드 인수에도 유료방송 시장에서 3위에 머무는 상황을 지켜보지 않을 것이란 이유에서다. SK브로드밴드와 티브로드의 가입자 수 기반 시장점유율은 약 23.92%로 3위다. 점유율 약 4.12%를 보유한 현대HCN을 인수할 경우, 점유율 28.04%대로 2위로 올라선다. 현재 점유율 1위와 2위는 각각 KT와 KT스카이라이프 31.07%, LG유플러스와 LG헬로비전 24.54%이다.

SK텔레콤이 추가 인수합병에 나설 자금 여력은 충분해 보인다. 애초 시장에서 거론된 현대HCN의 지분 66.21%에 대한 가격은 약 7000억원대였다. 현대HCN은 물적 분할 후 매각이 이뤄질 예정이어서 실거래가는 이보다 낮아질 것으로 예상된다. 지난해 말 SK텔레콤의 연결기준과 별도기준 현금자산은 각각 2조1014억원, 7313억원 등으로 넉넉한 편이다.

자금 여력 면에선 KT도 유력 인수 후보다. 하지만 KT도 조심스런 모습이다. KT는 "구현모 사장의 뜻에 따라 유료방송 시장에 미치는 영향과 효과 등을 신중하게 지켜본 뒤 판단하겠다"고 말했다.

KT는 딜라이브의 유력 인수 후보자로 거론돼 왔다. KT는 구현모 사장 체제로 전환한 뒤 신중론을 펴고 있다. 현대HCN은 물론 딜라이브 인수에도 적극적인 움직임이 나타나지 않고 있다. KT의 자금 사정도 넉넉한 편이다. KT는 지난해 말 연결기준 현금자산 2조3059억원, 별도기준 1조3284억원 등을 보유하고 있다.

LG유플러스는 LG헬로비전을 인수한 지 얼마 지나지 않은 만큼 여력이 많지 않다. LG유플러스는 지난해 말 LG헬로비전 지분 50%+1주를 약 8000억원에 인수했다. 지난해 말 기준 LG유플러스의 현금자산은 연결기준 4961억원, 별도기준 3618억원 등을 나타냈다. 당장은 LG헬로비전 인수 후 통합작업에 매진해야 하는 형편이다.

유력한 인수 후보인 통신 3사 모두 현대HCN 인수보다 각자 진행중인 딜에 더 우선 순위를 두는 중이다. 물론 인수합병 시장의 특성 상 인수 협상이 물밑에서 진행되고 있을 가능성도 있다. 또 원매자들이 인수 의지를 적극적으로 나타낼 경우 몸값이 높아질 것을 우려해 소극적인 공식 입장만 내비치는 '작전'일 수 있다.

업계 관계자는 "현대HCN을 인수한다고 하더라도 그 의중은 명확하게 나타내지 않을 것"이라며 "현대HCN이 현금 창출력이 뛰어난 알짜배기 매물인 만큼 결국 가격 협상에 따라 인수 후보가 결정될 것"이라고 전망했다.

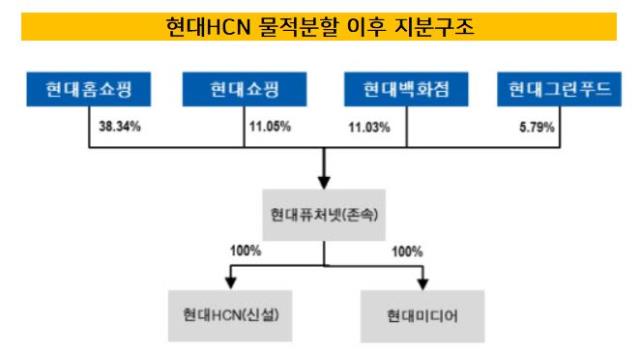

한편 현대백화점그룹의 유선방송사업자 현대HCN은 지난 30일 회사를 '현대퓨처넷'과 '현대HCN'으로 물적 분할해 지분 매각에 나선다고 밝혔다. 신설법인 현대HCN과 현대퓨처넷의 100% 자회사 '현대미디어'의 지분이 매각대상이다. 지분 매각은 4월 중 경쟁입찰 방식으로 진행하며, 만약 정부 인허가 문제로 매각이 성사되지 않을 경우 외부 투자유치, 전략적 사업제휴, 기술 협력 등으로 방향을 바꾼다.

현대HCN은 이번 핵심사업 재편을 통해 사업 전문성을 제고하고 경쟁력 강화 효과를 기대하고 있다. 현대HCN은 "핵심사업과 시너지가 높거나 미래 성장성이 높은 신사업을 발굴 및 투자해 시장환경의 변화에 대응하고자 한다"며 "새로운 성장동력을 발굴하여 기업가치 및 주주가치를 높일 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지