특수은행채 발행 급증…회사채 투심 약화 요인? [Market Watch]전년 동기 대비 105% 늘어…순발행 지속 전망, 투자자에 인기

이지혜 기자공개 2020-04-09 13:47:22

이 기사는 2020년 04월 08일 07:36 thebell 에 표출된 기사입니다.

당분간 은행채 발행량 증가세가 이어질 것이라는 분석이다. 특히 특수은행채 증가가 두드러질 것으로 전망됐다. 만기 규모가 적지 않은 데다 특수은행이 중소기업에서부터 대기업, 채안펀드와 증안펀드까지 주도적 역할을 맡았기 때문이다. 다만 투자자 인기가 많은 특수은행채 발행 증가로 회사채를 향한 투심이 더욱 약화할 수 있다는 우려도 나온다.

◇은행채 가파른 순발행, 특수은행 주도

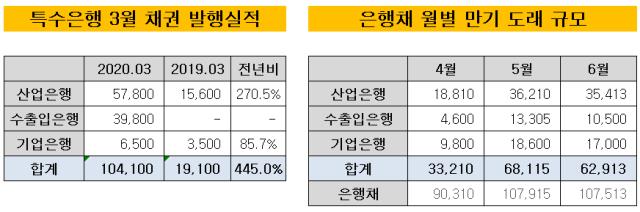

금융투자협회에 따르면 3월 은행채 발행량이 18조3100억원을 기록했다. 2월과 비교하면 107.4%, 지난해 같은 기간보다 104.6% 증가했다. 3월 순발행액은 9조3800억원을 기록했다. 2월 33억원, 지난해 3월 700억원의 순발행을 기록한 것과 비교하면 크게 늘어났다.

특히 산업은행과 수출입은행의 발행량이 눈에 띈다. 산업은행은 2019년 3월보다 270.5% 늘어난 5조7800억원의 채권을 발행했다. 수출입은행은 지난해 3월 발행량이 없었지만 올해 3월에는 3조9800억원가량 채권을 발행했다.

크레딧업계 관계자는 “코로나19 사태로 타격을 받은 중소기업을 지원하는 등 정책자금 용도로 자금을 조달했을 가능성이 높다”며 “특수은행채는 선제적으로 자금을 조달하는 경우가 드물지만 일부는 4월부터 가동되는 채안펀드, 증안펀드 재원 마련 수요도 있었을 것”이라고 말했다.

◇특수은행채 발행이 회사채 투심 약화 유도?

당분간 특수은행을 중심으로 한 은행채 순발행 기조가 강하게 이어질 것으로 전망된다. 4월 이후 만기도래분이 적지 않은 데다 채권시장 안정펀드와 증권시장 안정펀드 및 대기업 지원을 위한 재원이 필요하기 때문이다. 특수은행 3사의 만기 도래 채권 규모는 4월 3조원에 그치지만 5월 6조8115억원, 6월 6조2913억원에 이른다. 전체 은행채 만기는 4월 9조원대 5월과 6월에 각각 10조원대로 특수은행의 비중이 크다.

민생·금융안정 프로그램 100조원 중 중소·중견기업 자금지원은 주로 산업은행과 수출입은행, 기업은행이 맡는다. 이에 따라 산업은행과 수출입은행, 기업은행은 중소기업과 중견기업을 지원하는 데 각각 5조원, 10조원, 6조2000억원을 지원한다. 또 회사채와 기업어음 차환 발행을 지원하는 데 산업은행과 기업은행이 3조9000억원을 지원한다. 이밖에 유동성 위기에 빠진 두산그룹과 항공산업에 수조원을 지원하는 안도 유력하게 검토되고 있다.

다만 특수은행의 오히려 대기업 지원을 위한 조달이 회사채 투심 약화를 부추길 수 있다는 시선도 나온다. 투자자들의 관심이 회사채보다 특수채로 몰리면서 수급문제가 발생할 수 있다는 것이다.

크레딧업계 관계자는 “특수은행채는 유동성이 워낙 좋아 채권시장이 경색되고 발행량이 늘었어도 투자자 인기가 높다”며 “은행채와 회사채는 투자자군이 다르긴 하지만 지금같은 상황에서는 자칫 특수은행채로 투자자 관심이 쏠리며 회사채 투자심리가 더욱 싸늘해질 수 있다”고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

이지혜 기자의 다른 기사 보기

-

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- [뮤지컬 제작사 열전]EMK컴퍼니, 매출 1위에도 영업이익 급감 이유는

- 장윤중 카카오엔터 대표, 빌보드와 글로벌 공략 '속도'

- [뮤지컬 제작사 열전]제작사 빅5, 시장 확대에 '함박웃음'…외형 '껑충'

- SM, 카카오 '콘텐츠 비욘드 콘텐츠' 동참…청사진은

- [Inside the Musical]쇼노트의 실험 <그레이트 코멧>, 무대와 객석 허물다

- 하이브, UMG와 10년 독점계약...경제적 효과는

- 지난해 BTS 일부 멤버 재계약 금액, 500억대 추정

- 하이브, 대기업집단 지정 초읽기…파급효과는

- [Musical Story]쇼노트, 카카오엔터 IP로 '글로벌' 뮤지컬 만든다