우리카드, 레버리지비율·수익성 '이중고' [여전사경영분석]2019년 말 5.7배, 여전히 업계 최고치...규제 완화 '절실'

김현정 기자공개 2020-04-13 10:56:19

이 기사는 2020년 04월 10일 08:05 thebell 에 표출된 기사입니다.

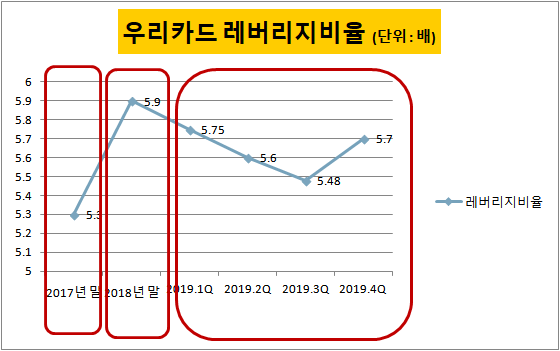

9일 금융권에 따르면 지난해 우리카드의 레버리지비율은 여전히 5배 후반대를 맴돌았다. 2018년 말 5.9배로 규제치에 근접했다가 지난해 1분기 5.75배, 2분기 5.6배, 3분기 5.48배까지 낮췄지만 지난해 말 5.7배로 다시 상승했다.

KB국민카드와 나란히 업계 최고치를 찍은 셈이다. 지난해 말 기준 카드사 레버리지비율 평균은 5.06배 정도다.

레버리지비율은 총자산을 자본으로 나눈 값이다. 금융위원회는 카드사가 카드론 등으로 외형확대 위주로만 영업하는 것을 방지하기 위해 2012년 카드사 레버리지비율을 6배로 제한하는 규제를 도입했다.

레버리지비율이 치솟는다는 것은 자본이 한계치에 다다랐다는 뜻이지만 우리카드에 딱히 뾰족한 수는 없어 보인다. 우리금융의 자본여력이 없기 때문에 당장 모회사로부터의 자본확충을 기대할 수 없고 업황 악화에 따라 이익잉여금이 불어날 여지도 크지 않다.

우리카드는 지난해 수수료수익 쪽에서 177억원가량의 손실을 봤는데 신용카드수수료, 대출채권수수료, 할부금융수수료, 금융리스수수료 등 모두에서 적자가 났다. 2018년에는 123억원가량의 수수료이익을 낸 바 있다. 지난해 순이익이 전년대비 123억원 줄어들었는데 수수료 손실의 영향이 컸던 것으로 분석됐다.

우리카드의 자산별 구성을 살펴봤을 때에도 운용수익률을 크게 제고시키기 어려운 측면이 있다. 우리카드는 카드사 평균 대비 일시불결제자산의 비중이 큰 반면, 할부결제 및 결제성리볼빙자산의 비중이 작은 편이다. 이런 자산포트폴리오를 가져갔을 때에는 건전성을 관리하기엔 좋지만 높은 운용수익률을 기대하기 어렵다.

우리카드는 2018년 하반기부터 자체적으로 자산 증가 속도를 관리하는 데 공을 들이고 있다. 사업다각화를 위해 뛰어든 자동차금융자산의 취급을 조절하는 한편 무이자할부자산, 국세대출자산 등 저수익자산을 꾸준히 축소해왔다. 신차할부자산을 유동화하면서 자산유동화증권(ABS)을 발행한 것도 레버리지비율 개선을 위한 작업이다.

이에 따라 우리카드는 지난해 영업자산 증가율이 2.6%에 증가하는 데 그쳤다. 2015년~2018년까지는 연평균 16%의 가파른 영업자산 성장률을 기록하곤 했다.

금융권 관계자는 “우리카드의 레버리지비율이 업계 최고 수준인 것은 몇 년 사이 계속 문제가 되고 있는 점”이라며 “금융당국의 레버리지비율 규제 완화 발표가 무르익은 만큼 여기에 희망을 걸고 있을 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다