[CFO 워치]KT, '배당정책' 수술대 올리는 배경은기존 DPS 방식에서 중기배당안 마련해 예측 가능성 높이려는 것

서하나 기자공개 2020-05-15 07:53:36

이 기사는 2020년 05월 14일 07:30 thebell 에 표출된 기사입니다.

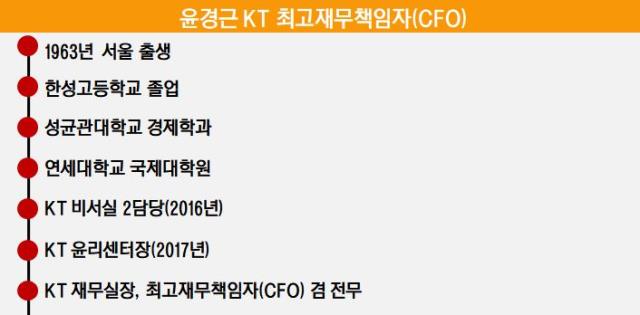

윤경근 최고재무책임자(CFO) 전무는 올해 초 구현모 신임 CEO 체제를 맞아 효율적인 시장 커뮤니케이션을 위해 매출 분류 체계를 변경하는 등 1분기 재무 전략에도 변화를 줬다. 기존 매출이 대부분 B2C에 치중됐던 것과 달리 B2B 사업의 존재감이 한층 커진 점을 반영했다.

윤경근 최고재무책임자(CFO)는 13일 열린 1분기 실적발표 컨퍼런스콜에서 "경영진과 이사회는 시장에서 예측 가능한 배당 정책이 필요하다는 요구에 공감하고 있다"며 "현재 중기배당 정책을 논의 중으로 조만간 결정할 예정"이라고 말했다.

중기배당 정책 마련은 중장기 관점에서 누구나 예측 가능한 배당정책을 만들겠다는 의미다. 예를 들어 순이익의 일정 비율을 배당으로 지급한다는 룰을 정립한다는 식이다. 중기배당에는 다양한 방법이 있을 수 있는데 공통적으로 향후 배당금 손익을 예측할 수 있다는 특징이 있다. 경영자 입장에서 한층 안정적으로 손익을 예측할 수 있다.

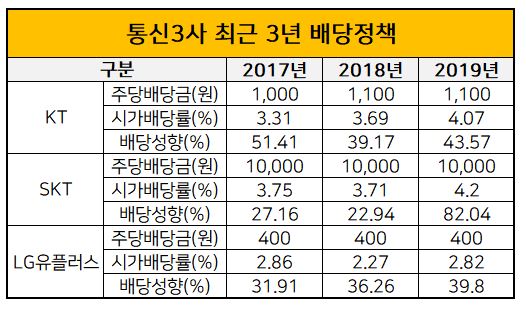

KT는 그동안 주당배당금(DPS) 방식으로 1주당 일정 금액의 배당금을 지급해왔다. 이에 따라 지난해 KT의 배당금은 1주당 1100원, 배당성향은 43% 수준이었다. SK텔레콤(약 80%)과 LG유플러스(40%) 등 배당성향과 비교해보면 중간 정도 수준의 배당금을 지급했다.

KT의 최대 고민은 현재 주가 수준이다. 최근 1년간 주가가 낮은 수준에 머물면서 주주들도 배당정책 변화를 요구하는 목소리를 냈다. 2018년 12월 28일 장마감 기준 2만9550원이던 주가는 이날 종가 기준 2만3800원으로 20% 가량 빠졌다. 3월 23일에는 주가가 1만7250원까지 내리기도 했다.

중기배당안이 반드시 주주 가치 제고로 이어지는 것은 아니다. 배당정책을 어떻게 정립하느냐에 따라 오히려 적은 수준의 배당이 이뤄지는 상황도 가능하다. 가령 SK하이닉스의 경우 주당 배당금 1000원을 최소 금액으로 고정하고 연간 창출되는 잉여현금흐름의 5%를 추가로 지급하기로 했다. 하지만 2019년 잉여현금흐름이 마이너스를 보이면서 주당 배당금은 1000원에서 결정됐다.

KT는 자회사 실적과 연계된 배당 방식에 대해서는 고려하지 않고 있는 것으로 파악됐다. 만약 종속회사가 아닌 관계회사를 보유하고 있는 회사가 수익성 좋은 자회사와 연계해 배당을 실시할 경우 배당금 수익이 영업외수익에 포함돼 순이익을 크게 늘리는 효과가 발생한다. 하지만 KT는 케이뱅크 등을 제외하면 이에 해당하는 관계사가 없어 이런 효과를 누리기 어렵다.

1분기 재무전략에 있어 또다른 변화는 매출 분류 체계의 변경이었다. 기존 무선수익, 유선수익, 미디어 및 콘텐츠, 금융, 기타 등으로 구분됐던 매출 분류 체계를 KT와 그룹사로 크게 나눴다. 그 아래에 유무선, 초고속인터넷, IPTV 등이 포함된 B2C 매출과 기업회선·기업IT·AI/DX 등을 B2B 매출로 분류했다. AI/DX는 IDC, 클라우드, 비즈메카, AI 플랫폼, 블록체인, 스마트모빌리티와 관련된 매출을 말한다. BC카드, 스카이라이프, KT에스테이트 등 굵직한 그룹사 매출은 따로 표기했다.

윤 전무는 "KT는 연초 구현모 신임 CEO 체제 아래 AI/DX 조직을 신설하고 B2B 조직을 강화하는 등 새로운 체제를 꾸려 신속한 대응이 가능하도록 구성했다"며 "매출 분류 역시 이런 조직 변화에 맞춰 변경함으로써 개별 그룹사 실적이 보다 명확하게 드러나도록 조정했다"고 설명했다.

KT는 코로나 타격으로 무선 매출 등이 감소했지만 미디어와 B2B 사업의 성장 등에 힘입어 전체 매출을 방어했다. 1분기 매출은 5조8317억원으로 전년 동기 대비 성장률은 0%, 직전 분기 대비로는 5.9% 감소했다. 단말기 판매량이 줄어들면서 단말 매출은 전년 동기와 직전 분기 대비 모두 감소했지만 서비스 매출은 전년 동기보다 1% 증가했다.

고무적인 부문은 무선서비스의 가입자당 평균매출(ARPU) 증가세였다. 무선 서비스 ARPU는 1조6324억원으로 전년 동기 대비 2.2% 늘었다. 1분기 전체 가입자 수는 2197만명으로 직전 분기 2192만명과 비슷했지만 가입자 당 수익성이 높은 5G 가입자가 늘면서 전체 ARPU에 긍정적인 영향으로 작용했다. KT의 5G 가입자 수는 1분기 177만명으로 직전 분기 141만명에서 약 24만명 증가했다.

윤 전무는 "코로나 19 영향으로 로밍 매출 빠지고 가입자 순증 둔화되었지만 5G 출시 이후에는 새로운 요금제 출시 등 노력에 힘입어 예상보다 빠른 턴어라운드를 이뤘다"며 "코로나 여파로 애초 예상보다 5G 보급 속도는 늦어지겠지만 이런 성장세는 그대로 이어질 것으로 바라본다"고 말했다.

B2B 및 기타 사업은 눈에 띈 성장세를 보였다. 1분기 B2B 매출 6748억원을 거둬 전년 동기 대비 8.2% 성장했다. 직전 분기보다는 7.1% 감소했다. B2B 매출 구성을 자세히 살펴보면 기업IT/솔루션 사업과 기업회선 사업의 비중이 각각 39.9%, 39.6% 등으로 높았고 그 뒤를 AI/DX 사업 20.4% 등이었다.

윤 전무는 "5G의 경우 시장 안정화에 따라 가격이 아닌 서비스 기반의 차별화를 두고 기가지니 플랫폼, B2B 등에서 새로운 성장기회를 찾을 것"이라며 "신사업의 규모와 역량, 성장성 등을 고려해 포트폴리오를 개선하는 쪽으로 전략을 가져가겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

서하나 기자의 다른 기사 보기

-

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- 아이티센그룹, 자회사형 장애인 표준사업장 설립 추진

- [thebell interview]"장비 제조·엔지니어링 역량 두루 갖춘 기업 일굴 것"

- [K-배터리 밸류업 리포트]TCC스틸, 오너가 지분가치 '눈덩이'

- [IR Briefing]'믹싱' 외길 제일엠앤에스, 2차전지 올인

- 율호, 탄자니아 대규모 니켈·흑연 광산 탐사권 확보

- [K-배터리 밸류업 리포트]TCC스틸, 적자에도 '20만톤' 니켈도금강판 양산 승부

- 대동그룹, 스타트업 오픈이노베이션 공모전 개최

- ISC, 인터페이스 보드 사업부 매각 '선택과 집중'

- '리튬 출사표' 이녹스첨단소재, 배당기조 유지