[M&A 인수금융 치킨게임]과당 경쟁 탓 자본재조정 증가로 귀결②투자후 1~2년내 리캡 수순 일반화

한희연 기자공개 2020-06-25 13:49:29

[편집자주]

M&A 시장의 한 축인 인수금융은 그 역할과 중요도가 날로 높아지고 있다. 특히 사모투자펀드 운용사들이 늘어나면서 수익률 제고를 위한 뎃 파이낸싱(Debt Financing)은 필수불가결한 요소로 자리잡고 있다. 하지만 과거 은행의 전유물이었던 인수금융 시장은 증권사까지 가세하면서 치열한 경쟁이 펼쳐지고 있다. 치킨게임 양상으로 번지고 있는 인수금융업계의 현실과 이를 타개하기 위한 움직임을 총 세편에 걸쳐 자세히 들여다본다.

이 기사는 2020년 06월 24일 15:46 thebell 에 표출된 기사입니다.

하지만 수익을 얻어야 하는 투자자들로서는 금리를 무한정 낮춰줄 수 없다. 결국 인수금융의 가장 차별화된 기재인 금리 메리트만으로는 영업에 한계가 있고, 이를 극복하기 위한 대안으로 리캡이 늘어나고 있다.

◇리캡·리파이낸싱 비중 지속 확대

리파이낸싱은 기존 인수금융이 만기되거나 그 이전에 기존 인수금융을 상환하고 조건을 달리해 재차입하는 것이다. 최초 인수금융을 조달했을 때보다 인수한 회사의 기업가치가 개선됐거나 차입환경이 나아졌을 때 취할 수 있는 방법으로 보통 차입자에 유리한 조건으로 재차입 구조를 짤 수 있어 금융비용을 절감하는 효과를 거둘수 있다.

리캡의 경우 재차입을 시도할 때 인수한 회사의 기업가치가 높아졌다는 점을 근거로 처음 인수금융을 활용했을 때보다 더 많은 차입을 일으켜 차액만큼 투자자금을 회수하는 방법이다. 주로 사모투자펀드 운용회사(PEF)의 투자건에서 애용되는데, 최초 시점보다 차입금을 늘린만큼 투자한 자기자금을 조기에 회수할 수 있어 최종 매각 전 중간 엑시트 기법으로 최근 많이 쓰이고 있다.

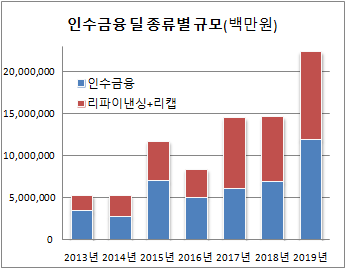

더벨 인수금융 리그테이블에 따르면 2013년에만 해도 전체 시장에서 신규 인수금융 규모 비중은 65% 이상을 차지했다. 하지만 2014년 이후 리파이낸싱과 리캡 딜의 비중이 60%를 넘어서면서 신규 인수금융 딜 비중은 과반을 겨우 넘는 상황이 지속됐다.

급기야 2017년에는 리파이낸싱과 리캡 딜 규모가 전체의 57% 이상을 차지하며 신규 인수금융 규모를 넘어섰다. 2018년과 2019년에는 신규 인수금융 규모가 다소 늘어나긴했으나 리파이낸싱과 리캡 규모 비중은 50% 내외를 기록하며 전체 시장에서 만만치 않은 비중을 차지하게 됐다.

◇높아진 가치만큼 늘어나는 빚…한 포트폴리오서 2~3차례 시도하기도

리캡이 국내 시장에서 처음 시도됐을 때만해도 차입을 늘려 투자금을 회수하는 움직임에 적지않은 비판이 있었던게 사실이다. 사모투자펀드 운용사의 경우 트루세일(진성매각)을 통해 엑시트에 나서지 않고, 기업에 투자한지 얼마 되지도 않아 빚을 늘리는 방식으로 중간 회수 한다는 것 자체에 거부감이 상당했기 때문이다.

하지만 인수금융 시장의 경쟁이 치열해지고, 보험사와 공제회 등의 고금리 투자수요는 넘쳐나는 환경에서 리캡은 어느새 보편적인 금융기법으로 자리잡고 있는 모양새다. PEF 입장에서도 매각을 통한 엑시트가 수월하지만은 않은 환경에서 새로운 투자회수 방편으로 리캡을 마다할 이유는 없었다. 결국 인수 후 1~2년 후 리캡을 하는 패턴은 점차 공식으로 자리잡고 있는 분위기다.

국내 리캡 시도의 대표적인 초창기 사례로 볼 수 있는 것이 MBK파트너스의 코웨이 인수금융이다. MBK파트너스는 2013년 코웨이 인수시 1조1500억원의 인수금융을 일으켰다. 이후 2014년 6월 한차례 리캡을 단행했고 2017년 4월에도 두번째 리캡, 2018년 10월 세번째 리캡을 단행했다. 2019년 웅진그룹에 코웨이를 되팔기까지 6년여동안 세번의 리캡을 통해 투자금을 모두 회수했다.

MBK파트너스는 코웨이 외에도 대성산업가스, 두산공작기계, 오렌지라이프 등 굵직한 투자건에서 2~3차례의 리캡을 시도하며, 이를 중간 엑시트의 방식 중 하나로 이미 굳혀가고 있다.

한앤컴퍼니도 리캡 시장에선 단골 고객이다. 특히 쌍용양회는 리캡을 여러차례 활용한 경우다. 한앤컴퍼니는 2016년 4월 쌍용양회를 인수하며 7800억원의 인수금융을 활용했다. 이후 2018년 1월 차입금을 다소 늘리며 첫 번째 리캡을 단행하고 2019년 2월에도 1조3000억원 규모의 두 번째 리캡을 추진했다. 올해 4월에도 1조5000억원 규모의 리캡을 단행, 투자 4여년 만에 3번의 리캡을 이미 진행했다.

KKR의 KCFT 투자도 짧은 투자기간에 비해 리파이낸싱과 리캡을 활용한 사례로 기록된다. KKR은 2017년 LS그룹으로부터 KCFT를 인수하며 신규 인수금융을 쓴 후 2019년 1월 한 차례 리파이낸싱을 진행했다. 2019년 6월 SKC로 KCFT를 매각하는 주식매매계약(SPA)를 체결하며 비교적 빠른 엑시트를 성사시켰는데, 2020년 초로 예정된 최종 딜 클로징 이전인 2019년 12월 다시 리캡까지 단행하며 엑시트 성과 일부를 미리 확정, IRR을 높이는 전략을 구사했다.

IMM프라이빗에쿼티도 포트폴리오 기업인 할리스커피에 리캡을 여러차례 활용했다. 2013년 할리스커피를 인수할 때는 인수금융을 쓰지 않았으나 2016년 경영권을 담보로 차입을 일으키며 투자금 일부를 회수했다. 이후 2017년과 올초에도 리캡을 단행했다.

◇"PEF 잡아라" 딜 선점 위해 LP출자 경쟁

리파이낸싱과 리캡의 증가는 투자금을 조기에 회수하려는 차입자의 니즈에 부합하기도 하지만 차입을 제공하는 금융기관들의 경쟁 심화가 낳은 결과이기도 하다. 늘어나는 주선사들은 각각의 실적을 채워야 하는데 신규 인수금융 딜이 부족한 상황에서 리캡이나 리파이낸싱을 부추길 수 밖에 없게 된 셈이다.

보통 신규 인수금융을 함께한 대주단이 1~2년후 해당 자산의 리캡이나 리파이낸싱도 함께하게 된다. 이를 위해 금융기관들은 PEF의 블라인드펀드에 일부 금액을 출자하는 방식을 통해 관계를 공고히 쌓아나가곤 했다. 소규모라도 일단 출자를 한 LP라는 자격을 갖추고 있으면 해당 펀드의 투자건에 있어 추가 금융제공의 기회를 잡을 수 있는 유인이 커지기 때문이다. LP 출자가 향후 딜 기회를 위한 일종의 '보험'이라는 인식으로 작용하고 있다는 것이 업계 관계자들의 공통된 분석이다.

하지만 최근에는 기존 파트너십이 깨지는 경우도 종종 눈에 띈다. 인수금융을 제공했던 기관은 아니지만 특정 딜을 눈여겨 보다 기존 차입금에 대한 조기상환 수수료가 끝나는 시점에 맞춰 집중적인 마케팅을 통해 리캡이나 리파이낸싱 기회를 따내는 경우다. PEF 입장에서는 더 좋은 차입 기회를 제공하겠다는 금융기관에 딜을 줄 수 밖에 없었다는 명분이 있다. 하지만 경쟁 탓에 주선사의 손바뀜이 일어나는 경우 뒷말 또한 무성하게 나오기도 한다.

업계 한 관계자는 "올해 상반기처럼 신규 딜이 부족한 상황에서는 특히 기존 인수금융의 파생 딜 기회를 더 주목할 수 밖에 없다"며 "투자 후 여러차례의 리캡 시도는 이미 보편화됐다고 볼 수 있고 이를 대비해 차입 후 1년이 경과된 딜을 중심으로 리스트업을 자주 해 보고 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [돌아온 임종윤 넥스트 한미약품]임종윤 사장, 주담대 돌려막기 '82만주' 담보 추가대출

- [현장 인 스토리]뉴로메카, 출하 전 96시간 몸푸는 협동로봇 본진 가보니

- [바이오 스톡 오해와 진실]브릿지바이오, 창업주 엑시트설에 흔들 "사실 아니다"

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- [2024 캐피탈마켓 포럼]"유상증자 통한 자금 조달 본격화된다"

- [2024 캐피탈마켓 포럼]팬데믹으로 중립금리 상승…성장률 '상고하저'

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- 황성환의 '타임폴리오 유토피아'