SK바이오팜, IPO 새 획 긋는다…NH·한국 '투톱' 뒷받침 국내 기관만 570조 주문, 옛 제일모직·삼성바이오 모집 금액 훌쩍

양정우 기자공개 2020-06-22 15:27:23

이 기사는 2020년 06월 19일 10:48 thebell 에 표출된 기사입니다.

19일 IB업계에 따르면 17~18일 진행한 SK바이오팜의 기관 수요예측에 국내 기관 총 976곳이 참여해 569조원을 주문한 것으로 파악된다. 국내 기관의 주문금액만 전체 공모액(공모가 하단기준)인 7048억원의 800배 수준에 달했다. 여기에 외국 기관의 주문금액까지 더하면 역대급 기록을 다시 쓸 전망이다.

SK바이오팜 IPO의 인기는 이들 기관 투자자의 베팅 가격에서도 명확하게 드러난다. 참여 기관의 90% 이상이 희망 공모가 밴드(3만6000~4만9000원)의 최상단을 초과한 가격으로 주문했다. 평균 공모가는 희망 밴드를 훌쩍 넘은 5만8000원 수준으로 전해진다.

◇'IPO 명가' NH·한국, SK바이오팜 주관사단…상장 주관 업무 '삼박자'

SK바이오팜은 NH투자증권이 대표주관사, 한국투자증권이 공동주관사를 맡고 있다. 두 증권사가 인수물량(공모가 하단 기준)을 각각 1833억원, 1233억원씩 책임지고 있다.

수요예측 흥행을 달성하려면 우선 IPO 딜이 매력적이어야 하지만 세일즈를 책임지는 주관사단의 역할이 중요하다. 에쿼티 스토리(Equity Story)와 투자자 타깃팅(Inverstor Targeting), 세일즈(Sales)로 이어지는 '삼박자'를 모두 갖춰야 한다.

NH투자증권과 한국투자증권은 국내 IPO 시장에서 '투톱' 자리를 공고하게 지키고 있는 증권사다. 바이오 섹터 특유의 에쿼티 스토리를 제대로 이해하고 있을 뿐 아니라 국내 IB 가운데 기관 네트워크를 최대 규모로 다져왔다. 여기에 일반 투자가와 국내외 기관 등 투자자 그룹별로 맞춤형 IR과 세일즈를 진행하고 있다. 결국 빅딜을 누구나 탐내는 투자처로 끌어올리는 데 주관사단의 역할이 주요하다.

그간 조 단위 IPO 가운데 역대급 주문금액이 몰린 딜로 옛 제일모직과 삼성바이오로직스 등이 꼽힌다. 제일모직은 기관 수요예측에서 425조원을 모았고 삼성바이오로직스 IPO엔 380조원이 몰렸다. 이들 IPO의 최종 집계 금액은 국내 기관뿐 아니라 외국 투자자의 주문까지 합한 규모다. SK바이오팜의 경우 국내 기관의 주문금액만으로 이미 두 딜을 앞서고 있다.

IB업계 관계자는 "외국 기관의 주문까지 더한 데이터가 나오면 역대급 기록을 다시 세울 전망"이라며 "코로나19 사태 이전부터 이미 침체돼 있던 국내 IPO 시장에 낭보"라고 말했다.

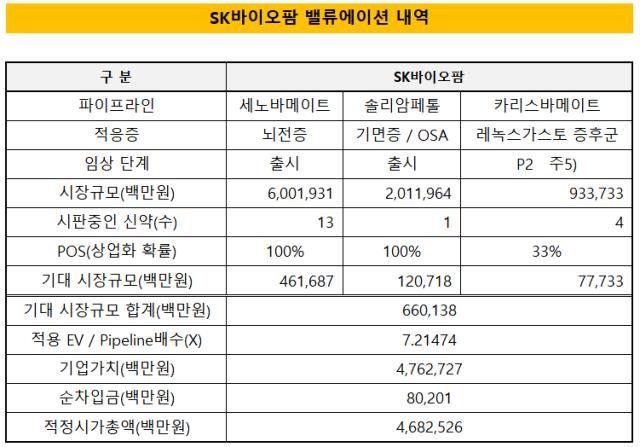

◇현실적 밸류에이션 'EV/파이프라인', 밸류 토대 파이프라인 제한 '설득력'

SK바이오팜의 밸류에이션도 상장 주관사단의 역량이 드러난 대목이다. 무엇보다 상장 밸류를 구하고자 'EV/파이프라인'을 가치평가의 잣대로 활용했다. 국내 바이오 딜에서 주로 쓰는 추정치 기준 주가수익비율(PER)보다 현실적 기업가치에 다가서는 시도였다.

국내 바이오 IPO에서 통상적으로 쓰는 추정치 기준 PER에선 상업화 단계와 동 떨어진 파이프라인까지 모두 상장 밸류에 넣는 경우가 적지 않다. 임상 1상에 나선 신약의 기술수출 수익을 미리 예상해 기업가치에 포함한 사례도 많다.

하지만 SK바이오팜은 밸류에이션에서 EV/파이프라인을 토대로 상대적 가치평가에 나섰다. 개별 파이프라인의 기대 시장 규모를 환산한 후 피어그룹의 EV/파이프라인 배수(7배)를 적용하는 방식이었다.

여기에 밸류 산정에 토대인 파이프라인을 최대한 보수적으로 선택했다. 세노바메이트, 솔리암페톨, 카리스바메이트 등 이미 상업화에 도달했거나 임상 단계가 높은 신약을 3개만 추렸다. 총 8개에 이르는 핵심 파이프라인 가운데 5개는 아예 가치 산정에서 제외하는 결단이었다. 역시 임상 1상 수준의 신약까지 모두 기업가치에 넣는 다른 바이오 IPO와 분명히 선을 긋는 행보였다.

IB업계 관계자는 "상장 주관사단이 밸류에이션에 사활을 건 덕분에 투자자를 상대로 설득력이 있는 접근법을 마련했다"며 "증시로 유동성이 몰리고 있는 추세도 흥행에 한몫을 했을 것"이라고 진단했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

양정우 기자의 다른 기사 보기

-

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'

- [IPO 모니터]'역성장' 롯데글로벌로지스, '알리·테무'가 반전카드?

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [IB 풍향계]퓨리오사AI, 주관사 선정…축소되는 리벨리온 후보군

- [IPO 모니터]'엔켐 후광' 이피캠텍, NH증권과 상장 나선다

- [IB 풍향계]삼성 IB 헤드, '골드만 네트워크'로 IPO·M&A 종횡무진