엔터메이트, 경영권 프리미엄 근거 '현금 142억+α' [오너십 시프트]②매각자 취득가 대비 100% 웃돈, '곳간 풍부' 확장성 주목

박창현 기자공개 2020-08-19 08:02:12

[편집자주]

기업에게 변화는 숙명이다. 성장을 위해, 때로는 생존을 위해 변신을 시도한다. 오너십 역시 절대적이지 않다. 오히려 보다 강력한 변화를 이끌어 내기 위해 많은 기업들이 경영권 거래를 전략적으로 활용한다. 물론 파장도 크다. 시장이 경영권 거래에 특히 주목하는 이유다. 경영권 이동이 만들어낸 파생 변수와 핵심 전략, 거래에 내재된 본질을 더 면밀히 살펴보고자 한다.

이 기사는 2020년 08월 13일 14:50 thebell 에 표출된 기사입니다.

최근 한 달 평균 주가, 연초 주가 등과 비교해도 상당한 웃돈을 얹어준 모양새다. 엔터메이트가 150억원에 달하는 현금성자산과 200억원대 금융자산을 갖고 있어 투자 매력도가 높았다는 평가다.

엔터메이트 기존 대주주였던 와이즈얼라이언스는 최근 경영권 주식 1136만여주(13.63%)를 제이앤제이 컨소시엄 측에 넘겼다. 컨소시엄 멤버 중에서 '데오볼렌티1호조합'이 가장 많은 378만주(4.54%)를 확보했고, 미래베스트투자조합과 한상훈 씨가 각각 227만주 (2.73%)를 취득했다. 제이앤제이는 151만여주(1.81%)만 손에 넣었지만, 기존 보유분 606만주(7.27%)를 더해 총 757만주, 9%의 지분율로 최대주주 자리를 꿰찼다.

주당 양수도 가액은 1320원이다. 이는 와이즈얼라이언스가 작년 3월 해당 지분을 취득했을 때 지급했던 주당 매입 단가(660원)보다 정확히 2배 더 높다. 제이앤제이 측이 100% 프리미엄을 얹어 경영권을 확보한 셈이다.

계약 한 달 전 평균 주가나 연초 주가 추이와 비교해도 높은 수준이다. 계약일이었던 7월 24일 이전 한 달 간 엔터메이트 평균 주가는 940원에 불과했다. 연초 주가와 비교하면 그 격차가 더 커진다. 올해 초 엔터메이트 주가가 700~800원선에 머물렀기 때문이다.

심지어 제이앤제이는 지난해 와이즈얼라이언스 측과 함께 M&A를 진행하면서 기존에 들고 있던 주식을 모두 주당 660원에 확보했었다. 경영권을 확보하기는 했지만 결과적으로 같은 주식을 1년만에 2배 더 비싸게 산 모습이다.

시장에서는 고강도 구조조정을 통한 사업 체질 개선과 풍부한 내부 곳간이 엔터메이트 경영권 프리미엄의 핵심 근거가 됐을 것이란 분석을 내놓고 있다.

게임 전문기업 엔터메이트는 '신선도'. '와룡전설', '아이러브삼국지'와 '천하를 탐하다' 등 굵직한 온라인·모바일 게임을 연이어 내놓으면서 시장에 큰 반향을 일으켰다. 하지만 2016년 코스닥 상장 이후 확실한 히트작을 내놓지 못하면서 성장 정체에 직면했다. 실제 상장 후 3년간 누적된 영업손실만 260억원에 달했다.

하지만 지난해부터 고강도 구조조정에 나섰고, 그 효과가 숫자로 나타났다. 당장 작년 영업 비용이 248억원에서 132억원으로 절반 가까이 감소했다. 그 결과, 지난해 매출은 전년과 엇비슷했지만 비용 절감 효과 덕분에 영업손익이 27억원 흑자로 전환됐다.

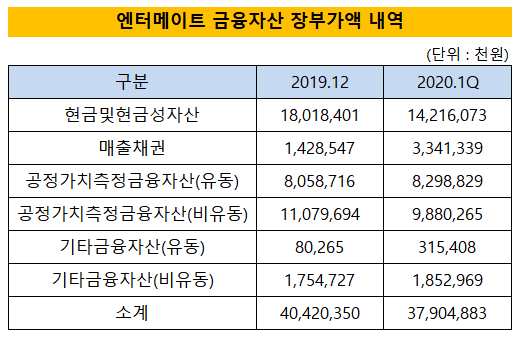

풍부한 현금도 투자 하이라이트 중 하나였다. 언터메이트는 사업 확장을 위해 2018년부터 꾸준하게 자금을 모아왔고, 그 돈이 현재 곳간에 그대로 쌓여있다. 올해 1분기 말 기준으로 축적된 현금성자산만 142억원이다.

여기에 채무증권과 지분증권 등 현금화에 용이한 금융자산도 180억원가량 된다. 작년 말 기준 투자 포트폴리오에는 상상인과 한진칼, 대한항공, 크리스에프앤씨, 이그잭스 등 상장사 지분과 채권 등이 담겨 있었다. 여기에 제이앤제이 측이 최근 100억원 규모의 유증도 성사시키면서 곳간이 더욱 풍성해졌다.

업계 관계자는 "시장에 엔터메이트가 M&A 매물로 나왔을 때 내부 현금을 가장 큰 투자 포인트로 봤다"며 "2대주주가 여러 리스크에도 불구하고 경영권을 확보한 것 역시 이 같은 확실한 안전판이 있었기 때문으로 판단된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- "35년 영업맨, 상장 후 글로벌 시장 노린다"

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- SK하이닉스의 20조 투자 자신감 '엔비디아 선급금'

- 유가 오르면 정유사 버는 돈 많아질까, 이익구조 뜯어보니

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [제일약품의 온코닉테라퓨틱스 첫 '신약']제약사 스핀오프 모범선례 '독립성·전문성'에 전권줬다

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"