SKC, 반도체 소재업 솔믹스에 넘기나 SK하이닉스 특수관계인 매출, 내부거래 증가 부담…상장 폐지시 내부거래 공시 의무 사라져

박상희 기자공개 2020-08-21 08:27:12

이 기사는 2020년 08월 19일 16:32 thebell 에 표출된 기사입니다.

SKC가 반도체 소재 사업을 SKC솔믹스로 몰아줄 것이라는 전망이 나오는 배경에는 SK하이닉스를 대상으로 한 내부거래 증가에 대한 부담이 자리한다는 분석이 나온다. SKC솔믹스가 반도체 소재 사업에 집중할수록 SK하이닉스에 대한 매출 의존도는 높아질수밖에 없다. SKC솔믹스가 상장폐지되면 일년에 네 차례 공시하던 분기, 반기, 사업보고서 등을 제출할 의무가 사라지기 때문에 회사 경영 관련 구체적인 자료를 공개하지 않아도 된다.

SKC가 영위하는 사업군은 크게 △모빌리티 소재사업 △화학사업 △인더스트리 소재사업(옛 필름사업) △전자재료사업 △BHC사업 △기타로 구분된다. 화장품 원료 등을 생산하는 BHC사업은 최근 자회사인 SK바이오랜드 보유지분 전량(27.94%)을 현대HCN에 매각하면서 사실상 접었다.

SKC가 미래 신성장동력으로 삼고 있는 핵심 분야는 모빌리티 소재다. 지난해 6월 전지용 동박 제조업체인 SK넥실리스(옛 KCFT)를 1조2000억원에 인수한 것이 계기였다. 1조2000억원은 당시 SKC 전체 자산의 약 30%에 해당하는 금액이었다.

이후 모빌리티 소재 사업은 기존 SKC가 영위하던 사업을 제치고 사업보고서 등에서 최상위에 자리 잡았다. 모빌리티 소재 사업에 회사의 명운을 걸겠다는 뜻을 분명히 한 셈이다.

상반기 기준 모빌리티 소재가 SKC 전체 매출에서 차지하는 비중은 11.2%(1475억원) 수준이다. 이 비중은 향후 사업 확대에 따라 점차 커질 것으로 예상된다. 같은 기간 영업이익 규모(128억원)는 전체 영업이익(801억원)에서 차지하는 비중이 16% 수준이다. 매출 대비 영업이익에서 차지하는 비중이 높다는 것은 그만큼 사업 수익성이 높다는 방증이다.

반도체 부품 등을 생산하는 전자재료부문 매출은 상반기 1884억원으로, 전체 매출의 14.3%를 차지했다. 매출 규모로만 보면 모빌리티 소재부문과 큰 차이는 없다. 다만 SKC가 SKC솔믹스를 중심으로 반도체 소재·부품 사업을 본격화 하겠다고 밝힌 만큼 SKC와 SKC솔믹스로 이원화 해 소재 사업을 영위할 이유가 없다.

향후 SKC가 주식 공개매수와 포괄적 신주 교환방식으로 SKC솔믹스 지분 100%를 확보하고 완전 자회사로 편입한 이후 반도체 소재 사업을 SKC솔믹스에 넘기지 않겠느냐는 관측이 나오는 이유다.

이와 관련 SKC 관계자는 "모든 가능성은 열려 있다"면서 "SKC솔믹스를 중심으로 반도체 소재 사업을 본격화 할 수 있는 방안을 고민하고 있다"고 말했다.

SKC솔믹스는 태양광부문 매각 이후 파인세라믹 부문에 집중하고 있다. 반도체 및 FPD 공정용 부품소재를 생산 판매한다. 파인세라믹스 사업은 계열사인 SK하이닉스가 주요 매출처다.

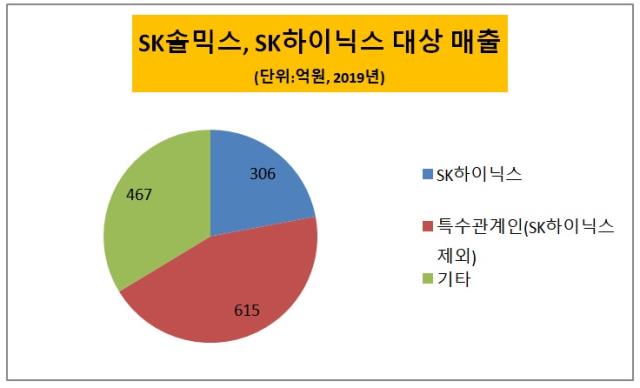

SKC솔믹스 매출은 2016년 태양광 사업 매각 이후에 오히려 더 증가 추세에 있다. 2016년 944억원을 기록한 매출은 2017년 1327억원, 2018년 1402억원, 2019년 1388억원으로 계속해서 증가하고 있다. 매출 상당부분은 SK하이닉스를 비롯한 특수관계자를 대상으로 발생한다. 지난해 기준 1388억원 가운데 특수관계자 매출이 921억원에 달했다. SK하이닉스를 대상으로 한 매출은 360억원으로, 전체 매출의 25%를 차지했다.

업계는 SKC솔믹스가 반도체 소재로 사업 중심 축을 완전히 옮겨가면서 SK하이닉스를 상대로 한 매출은 점차 커질 것으로 내다보고 있다. 상반기 SK하이닉스를 상대로 한 매출만 283억원에 달한다. 지난해 같은 기간 136억원의 2배를 이미 넘어섰다. SK하이닉스 중국 법인으로부터 발생한 매출 228억원을 포함하면 의존도는 더 높아진다.

SKC의 전자재료 사업도 SK하이닉스를 대상으로 한다. SKC가 연결기준 상반기 SK하이닉스를 대상으로 올린 매출이 1096억원이다. 반도체 부품 등을 생산하는 전자재료부문 상반기 매출이 1884억원 규모임을 감안하면 절반 이상 매출이 SK하이닉스로부터 발생했다.

업계는 SKC가 SKC솔믹스를 공개 매수 등을 통해 굳이 상장폐지 하려는 이유가 SK하이닉스에 대한 매출 의존도가 높아지는 것을 고려한 것이 아니냐는 분석도 나온다. SKC솔믹스가 상장폐지되면 상장회사로서의 공시의무가 부담이 최소화된다. 공모채 등을 통해 자금을 조달하지 않는 이상 증권신고서 제출 의무가 없기 때문에 정보 공개를 최소화할 수 있다. 감사보고서 등은 제출해야 하지만 분기보고서나 사업보고서 제출 의무는 사라진다.

SKC와 SKC솔믹스는 공정거래법상 '일감 몰아주기' 규제를 받지는 않는다. 현재 공정거래법상 자산 5조원 이상의 대기업집단에서 총수 일가의 지분이 30%를 초과하는 상장사(비상장사는 20%)는 사익편취 규제 대상으로 분류하고, 내부거래 금액이 200억원을 넘거나 연 매출의 12% 이상이면 일감 몰아주기 등 공정위의 규제 대상이 된다. SKC 지배구조는 최태원 SK그룹 회장→SK㈜→SKC→SKC솔믹스로 이어진다.

다만 현행법에 위배되지는 않더라도 SKC솔믹스가 SK하이닉스 등 계열사 내부거래를 통해 반도체 소재 산업을 키운다는 것은 여러 측면에서 부담이 된다. 향후 SKC솔믹스가 반도체 소재 산업을 키우기 위해선 SK하이닉스향 매출을 점차 늘려야 하는 구조이기에 위험 부담은 더 크다.

재계 관계자는 "SKC가 SKC솔믹스를 완전 자회사로 만들어 상장 폐지하려는 것은 그에 상응하는 목적이 있기 때문일 것"이라면서 "계열사 SK하이닉스를 등에 엎고 반도체 소재 사업을 키운다는 여론이 부담스러운 측면이 있을 것"이라고 말했다.

SKC 관계자는 이와 관련 "SKC솔믹스 100% 편입은 반도체 사업 본격화를 위한 것"이라며 "SKC솔믹스가 비상장 회사가 된 이후에도 당국에 감사보고서는 제출해야 하며, 특수관계자 거래 내역은 감사보고서에 여전히 공개된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- '사랑의열매' OCIO, NH증권 수성 여부 촉각