SKT 투자사 주가 급락시킨 공매도 보고서 따져보니 헤지펀드 씨트론서 나녹스 매도 추천 보고서…연구비 GE와 단순 비교 등 억측 많아

성상우 기자공개 2020-09-21 08:11:48

이 기사는 2020년 09월 18일 10:41 thebell 에 표출된 기사입니다.

나녹스는 나스닥 상장 3주만에 상장가의 3.6배까지 치솟았는데 공매도 전문 헤지펀드 '시트론(Citron)'이 작성한 보고서가 공개되면서 주가가 추락했다. 최고 64달러까지 올랐던 나녹스는 28달러 선까지 하락했다.

업계에선 이 보고서의 분석에 논리상 허점이 많다는 지적이 나온다.

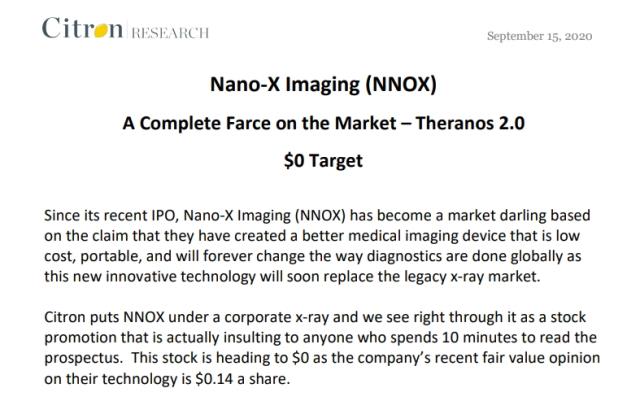

지난 14일(현지시간) 공개된 시트론의 보고서는 나녹스를 미국 벤처기업 주가 사기극의 상징으로 남아있는 '테라노스'의 두번째 버전이라고 표현하며 목표가격을 '0달러'로 제시했다. 제목에서부터 "시장의 완전한 조롱거리(Complete farce)"라고 깎아내렸다.

보고서 분량은 총 9페이지다. 후반부 투자자 주의사항을 설명한 페이지를 제외하면 실제 분석 내용 분량은 7페이지에 불과하다. 이마저도 사진과 도표로 상당 부분이 채워져있다. 기술주로 각광받던 니콜라의 최근 주가 급락을 초래한 힌덴버그의 보고서 분량은 67페이지였다.

◇ 시트론 보고서 "연구비 GE보다 적다" 지적

보고서는 나녹스가 고평가됐다는 근거로 △연구비 규모 △FDA 승인 △자산 공정가치 △가짜 고객사 등 4가지를 제시했다.

시트론은 나녹스가 2018년 설립 이후 연구개발비로 750만달러(약88억원)를 지출했다는 점을 파고들었다. 연간 연구비용으로 10억달러(약 1조1700억원)를 들이는 GE를 비롯해 지멘스, 필립스, 후지필름 등이 수년간 대규모 연구비를 투입하고 있는 것에 비하면 턱없이 적다는 지적이다.

투자 유치가 본격 이뤄지기 전 총 자산 규모가 1200만달러(약 141억원)에 불과했던 스타트업 나녹스의 R&D 역량을 천문학적 자본력을 보유한 글로벌 대기업들과 비용 규모만으로 단순 비교하는 것은 적절치 않다는 반론이 가능하다. 이 논리대로라면 스타트업에서 시작한 기술 기반 유니콘 기업은 탄생할 수 없다는 결론에 이른다. 시트론이 보고서에서 동종업계 리더로 칭한 후지필름이 현재 나녹스의 주요 주주라는 점도 이 반론에 힘을 싣는다.

보고서에선 미국 FDA의 '510(K)'가 전체 출원건수 중 85%가 1년만에 승인을 얻을 수 있는 쉬운 절차인데도, 나녹스가 아직 승인을 얻지 못해 문제가 있다고도 했다. 그러나 나녹스의 FDA 승인 신청 후 대기기간은 아직 1년이 지나지 않았다. 나녹스측이 FDA 승인 예상 시기로 밝힌 올해 4분기가 1년이 되는 시점이다.

나녹스 자산의 공정가치가 610만달러에 불과하다는 점도 문제삼았다. 이는 주당 가격으로 환산하면 14센트에 해당한다. 최근 시장에서 나녹스에 매겨진 20억달러의 기업가치는 납득하기 어렵다는 주장이다.

이는 2018년말을 기준으로 이뤄진 가치평가다. 나녹스 유한회사가 설립될 당시 나녹스 지브롤터(Nanox Gibraltar)의 자산을 자사로 옮기는 작업이 이뤄졌는데, 이때 나녹스측이 총 자산 공정가치를 610만달러로 책정했다.

현재 수준의 가치평가는 그 이후에 이뤄졌다. 지난해부터 글로벌 기업들의 투자가 이어지면서 밸류에이션이 급등하기 시작했다. 2대 주주인 SK텔레콤의 투자는 지난해 상반기부터 올해까지 두 차례 이뤄졌다. SK텔레콤은 나녹스에 주당 8.8달러에 총 270억원을 투자했다. 3대 주주인 글로벌 VC 요즈마그룹과 또 다른 주요주주인 폭스콘, 후지필름 등의 투자도 마찬가지다. 자산 이동을 위해 설립 초기에 자체 책정한 가치를 현재 가치가 거품이라는 주장의 근거로 삼기엔 빈약하다.

나녹스가 사전 주문 계약을 체결했다고 밝힌 △호주 소재 게이트웨이그룹(Gateway Gruop) △대만 소재 골든바인(Golden Vine)은 '가짜 고객사(fake customers)' 의혹의 근거로 나열됐다.

게이트웨이그룹이 의료기기를 취급한 적이 없는 유통업자(distributor)에 불과하다는 지적이다. 그러나 과거 사측이 낸 보도자료에 따르면 게이트웨이그룹은 의료기기를 취급한 적이 없지만 브레인스웨이(BrainsWay), 덱스(Dex) 등 글로벌 의료기기 업체들에게 다양한 제품(wide range of products)을 공급하는 회사다. 의료기기 업체들과 기존 거래가 이뤄지고 있는 상황에서 의료기기를 새 아이템으로 추가하려는 계획으로 해석해도 무리가 없다.

실체없는 페이퍼컴퍼니로 지목된 골든바인은 사실 나녹스의 주 제품인 디지털 엑스레이와 밀접한 연관이 있는 회사다. 사측이 지난 6월에 낸 보도자료에 따르면 이 회사 CEO로 등재된 페피 리아오(Pepi Liao)는 글로벌 최대 텅스텐 공급회사 'CB CERATIZIT'의 회장인 리아오 완룽(Liao Wan Lung)의 둘째 딸이다. 텅스텐은 엑스레이(X-ray) 촬영과정에 쓰이는 핵심 물질이다. CB CERATIZIT은 글로벌 주요 의료 영상장비 벤더인 지멘스, 후지세이코(Fuji Seiko), 삼성 등에 텅스텐 원재료를 납품하고 있다.

◇ 테슬라·엔비디아·쇼피파이 등도 과거 시트론 타겟

업계엔 그동안 시트론이 작성한 보고서 중 실패 사례가 많이 보고돼 있다. 시트론은 지난 2016년 당시 190달러이던 테슬라 주가가 100달러 밑으로 떨어질 것이란 공매도 보고서를 내기도 했다. 테슬라 주가는 그 뒤로 지속 상승해 현재 440달러를 넘었다.

시트론이 2018년 200달러 밑으로 떨어질 것이라고 장담한 엔비디아 주가는 현재 500달러선이며, 목표가 60달러를 제시한 쇼피파이 주가는 현재 880달러를 넘었다. 2015년 시트론으로부터 자율주행 기술에 실체가 없어 파멸(Doom)할 것이란 지적을 받았던 모빌아이는 2년 뒤 인텔이 총액 153억달러(약 17조9400억원)에 인수했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다

성상우 기자의 다른 기사 보기

-

- 소니드-디펜스코리아, 국방부 '추천품목' 선정

- 인텔리안테크-마링크, "15년 파트너십 더 키운다"

- [아티스트 연합군 3자동맹]신사업 포트폴리오, '커머스·배급' 초점

- 폴라리스오피스, 과기부 국책과제 선정 '문서AI 고도화'

- [Red & Blue]3개월 '내리막길' 포스뱅크, 5월 반등 노린다

- [아티스트 연합군 3자 동맹]포문 연 이정재·정우성 사단, '올인원 종합 스튜디오' 구축

- 소룩스, GS건설 127억 세대조명 공급

- SC엔지니어링 자회사 셀론텍, ‘리젠씰’ 치료효과 국제학술지 등재

- [Red & Blue]엔젤로보틱스, 보호예수 해제 앞두고 '폭풍전야'

- 케이웨더, 이화여대 기후리스크 관리시스템 개발