[2020 ESG 거버넌스 A+ 기업 해부]어떤 기업이, 어떻게 A+를 받았을까①KCGS 선정 기준 2020년 9곳 부여, 재계 모범사례로 '조명'

박기수 기자공개 2020-11-04 09:25:07

[편집자주]

재계의 화두인 ESG등급은 이제 투자자들의 투자 기준이 됐다. 높은 ESG등급을 받는 기업이 내 자산을 불려줄 수 있다는 믿음이 확산됐다는 의미다. 기업 역시 마찬가지다. ESG 수준이 높을수록 대면하는 리스크의 크기도 작아진다는 점을 서서히 깨닫고 있다. E·S·G 중 등급을 결정짓는 가장 큰 요소는 G(지배구조)다. ESG 평가기관의 지배구조 평가 기준과 어떤 기업이 어떤 요인 덕에 지배구조 A+ 등급을 받을 수 있었는지 더벨이 알아봤다.

이 기사는 2020년 10월 30일 09:20 thebell 에 표출된 기사입니다.

재계가 ESG에 주목하는 이유는 무엇일까. 재계 관계자는 "사회환원적 개념으로만 치부하던 ESG관련 활동을 이제는 부가가치 창출 여부의 중요한 요인으로 보고 있기 때문"이라고 말한다. 쉽게 말해 ESG를 잘 챙길수록 기업이 더 많은 돈을 번다는 사실을 인지하기 시작했다.

재계가 ESG에 주목하는 이유는 무엇일까. 재계 관계자는 "사회환원적 개념으로만 치부하던 ESG관련 활동을 이제는 부가가치 창출 여부의 중요한 요인으로 보고 있기 때문"이라고 말한다. 쉽게 말해 ESG를 잘 챙길수록 기업이 더 많은 돈을 번다는 사실을 인지하기 시작했다.실제 월드이코노믹포럼(World Economic Forum, 2019) 자료에 따르면 10년 전 기업들에게 있어서 가장 큰 리스크는 재무적 리스크였다. 하지만 2019년에 이르러서는 비재무 리스크가 대부분인 것으로 나타났다. 기상이변과 자연재해, 대량 살상무기, 데이터 관련 범죄가 기업들이 노출될 수 있는 최대 리스크가 된 셈이다.

예컨대 기후변화로 인해 폭우가 내릴 경우 공장 및 시설이 손상될 수 있고 이는 곧바로 재무적 손실로 이어진다. 기업들이 환경오염의 심각성을 인지하지 못하면 그 결과물이 부메랑처럼 돌아온다는 이야기다. 또 오너일가의 '갑질' 논란이 불거지면 떨어진 평판을 만회하기 위해 불필요한 비용 소모가 불가피하다. 국내에서 대표적으로 한진그룹의 사례가 있었다.

재계 관계자는 "신용등급이 떨어지면 조달 금리가 올라가지만 ESG등급이 떨어진다고 해서 기업들이 재무적 타격을 받는 것은 아니다"라면서 "다만 글로벌 기관투자자들이 ESG 등급이 높은 기업들을 투자 적격 대상으로 바라보는 시각이 넓어지고 있다"고 말했다.

◇A+ 받은 9곳은 어디

한국기업지배구조연구원(KCGS)이 발표한 2020년 지배구조 등급 A+ 기업은 총 9곳(△포스코 △포스코인터내셔널 △에쓰오일 △SK㈜ △SK네트웍스 △SK텔레콤 △풀무원 △KT △NAVER)이다.

작년의 경우 지배구조 A+ 등급 기업은 총 7곳(△KT&G △포스코 △포스코인터내셔널 △에쓰오일 △SK네트웍스 △SK텔레콤 △풀무원)에 그쳤다. 올해는 KT&G가 빠지고 SK㈜와 네이버, KT가 지배구조 상위 등급에 올랐다.

이번에 A+ 등급을 받은 9곳의 기업들은 상위 언급된 11가지 평가 기준에서 모두 고득점을 받았다는 공통점이 있다. 각 기업들의 내부 사정은 모두 다르지만 ESG 등급의 중요성을 공감하고 있어 재계의 모범 케이스로 비춰진다.

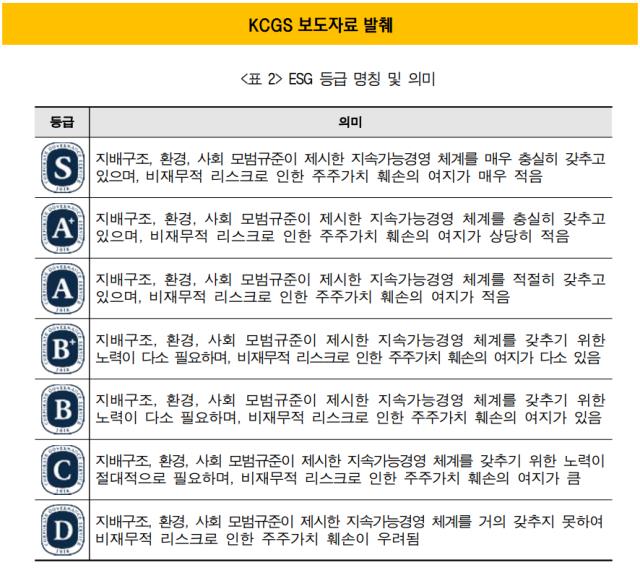

기업들이 높은 ESG등급을 받는 가장 빠른 방법은 무엇일까. 환경(E)과 사회책임(S) 모두 고려 대상이지만 지배구조(G)를 개혁하는 것이다. 등급 평정에서 가장 중요한 비중을 차지하는 것이 바로 지배구조이기 때문이다.

김진성 KCGS ESG평가팀장은 "환경(E)의 경우 산업군 별로 환경 민감도를 상중하로 나누는데, 민감도가 높은 산업군에 속한 기업의 경우 ESG에서 E의 비중이 높아지기도 한다"라면서 "다만 어떤 기업이든 지배구조(G)가 ESG 등급에 가장 많은 영향을 준다"고 말했다.

국내에서 기업들의 ESG 등급을 평가하는 곳은 크게 세 곳이다. 한국기업지배구조연구원(KCGS)과 대신지배구조연구소, 서스틴베스트다. 이 중 등급을 외부에 공개하는 곳은 비영리 사단법인인 KCGS 뿐이다.

KCGS 역시 지배구조 등급을 내리는 기준에 대해서는 모두 공개하지 않는다. 다만 통상의 기준은 다음 표와 같다.

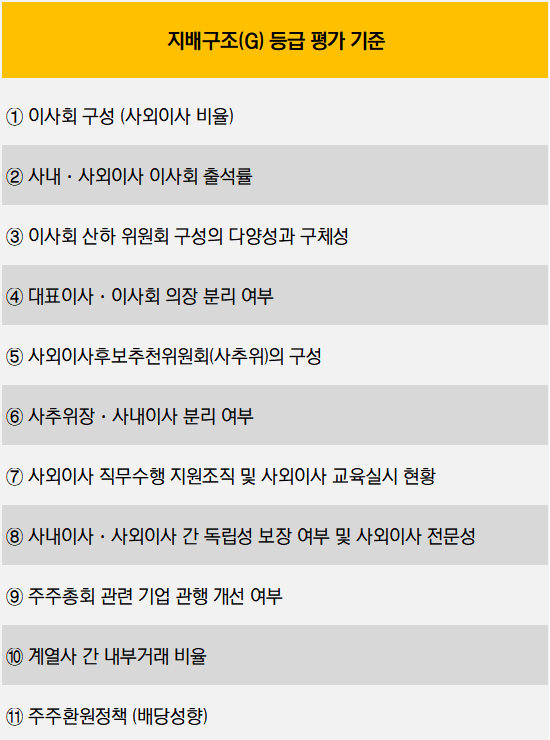

◇이사회·위원회, '독립성'이 관건

우선 이사회에서 사외이사의 비중이다. 상법 상 자산총계 2조원의 상장사는 이사회의 과반을 사외이사로 구성해야 한다. 통상 8인의 이사회의 경우 절반인 4인을 사외이사로 구성한다. 다만 일부 기업의 경우 절반보다 많은 비중의 사외이사를 이사회 구성원으로 들인다. 사외이사 비율이 높을 수록 평가에서 고득점을 받을 확률이 크다.

이사회 멤버들의 이사회 출석률과 이사회 산하의 위원회 구성도 평가 대상이다. 위원회의 경우에도 자산총계 2조원 이상의 상장사의 경우 사외이사후보추천위원회(사추위)를 의무적으로 설치해야 한다. 다만 사추위 외 내부거래위원회, 보상위원회 등 다양한 위원회를 구성하는 경우에 높은 점수를 받을 수 있다.

사추위를 어떤 이사들로 구성하는가도 관건이다. 어떤 기업은 대표이사 혹은 사내이사가 사추위에 속해있고, 사추위원장을 역임하기도 한다. 다만 평정기관에서는 사추위를 되도록이면 사외이사로만 구성하고, 사외이사가 사추위원장을 맡는 것을 권고한다. 독립성 제고를 위해서다.

재계의 화두가 되고 있는 대표이사와 이사회 의장 분리 여부도 평가 대상이다. 분리 그 자체가 정답이라고 해석하지는 않지만 대표이사의 과도한 권한 행사를 막는다는 취지에서 거버넌스 업계는 양 직책의 분리를 권고한다.

이밖에 회사 내 사외이사들이 직무수행을 하기 위한 지원 조직을 갖추고 있는지 여부와 각 기업이 요구하는 전문성을 사외이사들이 갖추고 있는지 여부도 평가 대상이다.

◇주총·내부거래·주주환원, '시스템'도 관건

이사회와 위원회, 사외이사 개인 외 회사 시스템에 초점을 맞춘 기준도 있다. 대표적인 것은 주주총회 관행 개선 여부다. 단적으로 정기주주총회 혹은 임시주주총회를 개최할 경우 개최 사실을 얼마나 빨리 주주들에게 알렸는가도 평가 대상이다. 주주총회에 임박해서 공지하는 것보다 되도록이면 빨리 알리는 것이 평가에 유리하다.

실제 더벨 취재 결과 정기주주총회 두 달 전 개최 사실을 알리는 기업이 있는 반면 고작 19일 전 주총 개최를 고지하는 기업도 있었다. 이 기업의 경우 KCGS로부터 지배구조 'D등급'을 받았다.

계열사 간 내부거래 비율도 평정기관의 관심사다. 평정기관은 그룹 내 내부거래를 지양하는 입장이다. 아울러 주주환원을 얼마나 제대로 하고 있는가 역시 지배구조 등급 평가 요소다.

김진성 팀장은 "단순 배당총액이 기준이라기보다는 배당을 해야할 때 하지 않았다거나 하지 않아도 될 때 한 경우 등 여러 상황을 고려한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이엔플러스, 글로벌 셀메이커 방열 소재 사용 승인

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- 초격차 저력 삼성바이오로직스 실적 '또 자체기록 경신'

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

박기수 기자의 다른 기사 보기

-

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'

- [K-배터리 파이낸스 분석]'롯데·SK·솔루스' 재무 한눈에 보니…CAPA가 실적 갈라

- [K-배터리 파이낸스 분석]후발 주자 케이잼의 든든한 버팀목 '고려아연'

- [K-배터리 파이낸스 분석]롯데 전지박 큰그림 속 조용히 힘 키우는 '롯데정밀화학'

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'