인바이오 IPO ‘오버행’ 부담…FI, 상장 후 엑시트 포석 상장 이후 1개월 유통가능물량 75%…25~26일 기관 수요예측

최석철 기자공개 2020-11-13 13:43:34

이 기사는 2020년 11월 12일 06:02 thebell 에 표출된 기사입니다.

인바이오 지분의 절반 이상을 보유하고 있는 FI(재무적투자자)가 상장 후 지분 매각을 통해 투자금 회수를 선택한 탓이다. 단기 수급 문제는 물론 미래 성장성에 대한 부정적 이미지가 생길 수 있다는 평가다.

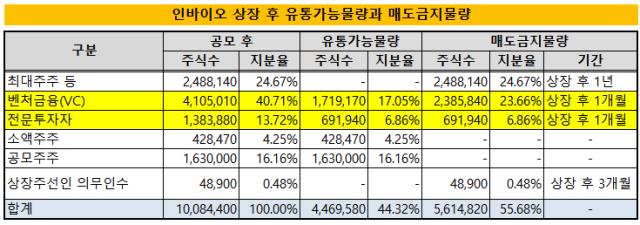

11일 인바이오가 공시한 증권신고서에 따르면 공모주를 포함한 상장예정증권 1008만4400주 가운데 44.32%인 446만9580주가 상장 직후 유통물량으로 시장에 거래된다.

최대주주인 이명재 인바이오 대표이사를 포함한 특수관계인, 임원 등의 주식은 1년 동안 보호예수를 결정했다. 보호예수 물량은 약 249만주로 상장 주식수 대비 24.67%다.

하지만 나머지 지분을 대부분 보유하고 있는 FI는 보호예수에 적극적이지 않았다.

인바이오는 강소신재생에너지혁신펀드 등을 비롯한 VC가 공모후 지분 40.71%, 기업은행 등 전문투자자가 지분 13.72%를 보유하게 된다.

VC는 지분 40.71% 가운데 23.66%에만 보호예수를 걸었다. 보호예수 기간도 1개월에 불과하다. 전문투자자 역시 보유지분의 절반만 보호예수를 결정하고 기간은 역시 1개월로 잡았다.

이에 따라 상장 이후 1개월 뒤에 FI가 보유한 인바이오 지분 30.52%가 추가로 시장에 풀리게 된다. 사실상 나머지 물량에 대해서도 상장 이후 단기간에 매도할 가능성을 열어둬 IPO 이후 투자금 회수를 선택한 셈이다.

인바이오의 FI가 투자금 회수 의지를 드러내면서 상장 후 주가 흐름은 물론 수요예측 과정에서도 어려움을 겪을 것으로 보인다.

유통물량 규모는 공모가의 적정성과 함께 IPO 수요예측 성사를 좌우하는 요인이다. 공모가가 기업의 펀더멘탈 측면에서의 접근이라면 유통물량은 단기 수급과 밀접한 요소다. 상장 이후 단기간에 대량으로 주식이 매도되기 시작하면 주가 흐름은 부진할 수밖에 없다. 주로 단기차익을 노리는 기관투자자에게는 메리트가 크지 않게 된다.

시장에서는 상장기업의 미래 성장성에 대해 FI들이 부정적으로 보고 있다는 의미로 받아들여질 수도 있다. 보호예수가 의무사항이 아님에도 IPO 기업이 FI를 비롯한 기존 주주에게 일정기간 주식을 보유해줄 것을 요청하는 이유다.

인바이오는 1997년 설립된 농업기업이다. 친환경 작물보호제와 농약을 제조하고 있으며 석회황합제 농약을 국내에서 독점 생산, 판매하고 있다. 올해 3분기까지 매출 267억원, 영업이익 33억원을 냈다.

오는 25~26일 양일간 기관 수요예측을 진행한다. 공모주식 수는 163만주, 공모가 희만밴드는 5100~5800원이다. 대표 주관사는 한국투자증권이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다