키움증권, 2030 주식열풍 흡수…황금알 낳았다 [하우스 분석]신규 계좌 30대 이하 47.7%…ECM 부진은 여전

남준우 기자공개 2020-11-16 15:42:36

이 기사는 2020년 11월 13일 10:34 thebell 에 표출된 기사입니다.

국내주식 뿐만 아니라 해외주식 영업수익이 늘어나며 리테일 부문이 가파르게 성장했다. ECM에서 여전히 약세를 보인 점은 아쉽다.

◇진격의 2030...위탁 중개업자 지위 강화

키움증권은 12일 연결기준 3분기 매출 3612억원, 영업이익 2758억원을 기록했다고 공시했다. 전년 동기보다 매출(1778억원) 103%, 영업이익(858억원) 221% 증가했다. 분기 기준으로 역대 최대 규모의 실적이다.

사상 최대 실적 배경엔 2030 주린이들의 진격이 자리잡고 있다. 코로나19 사태가 터지면서 시중에 돈이 풀리고 은행 금리는 저점에 묶였다. 마땅한 투자처를 찾지 못한 2030세대들의 신규 계좌 개설이 급증했다.

3분기 누계 신규 고객 수는 80만6000좌로 작년 대비 305% 증가했다. 3분기 신규 고객은 35만4000좌로 2분기 대비 46% 증가했다.

전체 계좌 중 2030세대 비중이 47.7%에 달한다. 신규 계좌의 55.4%가 2030세대다. 모바일 거래 비중이 확대되고 비대면 계좌 개설이 활성화되면서 국내 뿐만 아니라 해외 주식 거래량도 눈에 띄게 증가했다.

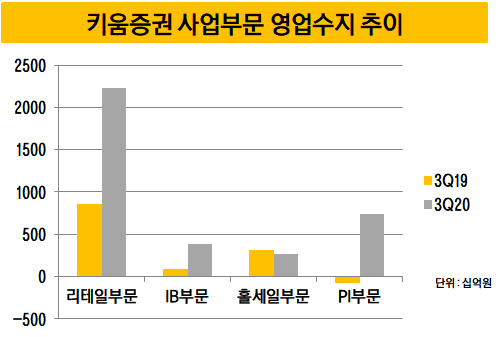

리테일부문에서 올 3분기 국내주식 누적 순영업수익은 2128억원으로 전년 동기(654억원) 대비 221.3% 증가했다. 해외주식도 올 3분기 508억원을 기록하며 전년 동기(43억원) 대비 1081.4% 증가했다.

해외주식 수수료도 덩달아 뛰고 있다. 올 3분기 해외주식 수입은 508억원으로 리테일 전체 수익의 10%다. 작년 3분기 43억원이었던 것에 비해 크게 증가했다. 해외주식 수익 비중은 작년 4분기 1.9%를 시작으로 올 1분기 6.5%, 2분기 9.4%에 이어 꾸준히 증가 중이다.

1분기까지 저조한 실적 주범이었던 PI부문은 흑자 유지에 성공했다. 1분기까지 1198억원 적자였지만 2분기 954억원 흑자전환에 성공했다. 3분기에도 732억원을 기록하며 흑자를 유지했다.

PI 영역은 증권사의 전통적 수익을 보완하는 성격이 강하다. 키움증권의 경우 PI 파트가 주식 시황에 크게 흔들리는 경향이 있다. 지난 3년간 변동성이 큰 주식 상품 비중이 40%였다. 9월말 기준 주식 비중을 20%까지 줄이며 변동성 리스크를 줄인 모습이다.

◇ECM 아쉬운 IB부문

IB부문은 순영업수익 364억원을 기록하며 전년 동기(320억원) 대비 13.75% 증가했다. 2분기 309억원을 기록해 전년 2분기기(352억원)보다 역성장 한 것에 비하면 고무적이다.

하지만 ECM부문은 여전히 부진했다. 3분기까지 누적 순영업수익 66억원을 기록하며 작년 3분기 누적 순영업수익(157억원)보다 58.2% 감소한 모습을 보여줬다.

기초 체력이 아직 부족하기 때문이다. IB 파트 강화에 힘을 쏟고 있지만 대형 증권사와 비교해 경쟁력이 뒤쳐진다. DCM에서 CJ대한통운, 롯데칠성음료 등 비교적 빅딜이 있었으나 ECM에서는 눈에 띄는 빅딜이 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다