[Rating Watch]'현대차 1차 벤더' 엠에스오토텍, '부정적' 꼬리표 떼나전방산업 매출 회복, 전기차 부품 수주 증가...설비투자 가중 '발목'

김수정 기자공개 2021-01-20 10:24:23

이 기사는 2021년 01월 18일 16:17 thebell 에 표출된 기사입니다.

최근 진출한 전기차 부품 시장에서도 점점 많은 수주 물량을 확보하고 있어 사업 안정성은 양호하다는 평가다.

발목을 잡는 건 재무 안정성이다. 엠에스오토텍은 영업으로 벌어들인 금액 이상을 전기차 관련 신규 사업에 투자하고 있다. 이와 별도로 매년 1000억원에 육박하는 설비 투자를 진행하고 있다. 이에 중단기적으로 잉여현금 적자를 면할 가능성이 크지 않다.

◇현대차 생산량 감소 '타격', 매출 역성장

현재 엠에스오토텍 신용등급은 'BB0', 신용등급 전망은 '부정적'이다. 나이스신용평가는 2019년 6월부터 엠에스오토텍에 대해 이 같은 신용등급과 등급전망을 부여하고 있다. 한국신용평가는 지난해 5월 평가에서 'BB0' 등급과 '부정적' 전망을 확정했다.

엠에스오토텍은 1990년 설립돼 2010년 코스닥에 상장한 자동차 부품 제조사다. 경북 경주, 충남 아산, 충남 예산, 중국, 인도, 브라질 등에 생산공장을 운영하고 있다. 도어프레임과 사이드멤버, 플로어 등 차체부품을 생산해 현대차그룹과 테슬라 등에 납품하고 있다. 작년 3분기 말 기준 ㈜심원(16.1%)과 이태규 사장(14.0%) 등 특수관계인이 지분 31.5%를 보유했다.

엠에스오토텍 신용등급에 하락 압력으로 작용하고 있는 첫 요인은 실적 악화다. 최근 몇 년 간 현대차그룹 국내외 생산량이 감소하면서 엠에스오토텍도 실적 부진을 겪어 왔다. 엠에스오토텍은 현대차 1차 벤더로서 실적의 상당 부분을 현대차그룹에 의존해 왔다. 현대차그룹과의 오랜 거래관계는 엠에스오토텍의 중요한 사업 기반이다.

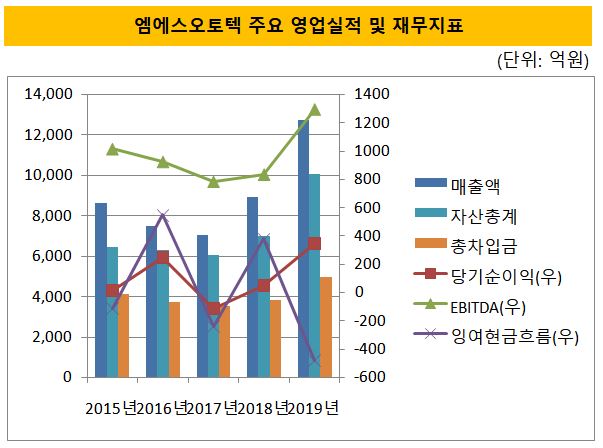

따라서 엠에스오토텍은 현대차 실적 악화로부터 자유로울 수 없다. 현대차그룹 생산량이 줄어들고 국내 일부 차종에 대한 부품 납품이 조기에 종료된 2016~2018년 엠에스오토텍은 뚜렷한 매출 감소 추세를 보였다. 이 기간 매출액은 2015년 8640억원, 2016년 7479억원, 2017년 7042억원 등이다.

이후 2년 동안 매출액은 다시 우상향 그래프를 그렸다. 2018년과 2019년 매출액은 각각 8919억원, 1조2744억원을 기록했다. 다만 이는 현대차 실적과는 무관하다. 엠에스오토텍 계열 지배구조 개편으로 연결 법인이 늘어나고 수익성 좋은 전기차 부품 판매량이 증가한 게 매출 확대로 이어졌다.

지난해 코로나19 사태가 터지면서 다시 매출 성장세는 다시 꺾였다. 작년 9월 말 기준 누적 매출액은 8532억원이다. 전년 동기 대비 매출액은 10.73% 줄었다. 현대차그룹 해외 공장 생산량이 줄어든 가운데 전기차 부품 고객사인 테슬라마저 한시적으로 생산을 중단하면서 매출에 타격을 입었다.

◇올해 실적은 '청신호'…재무 부담은 완화해야

최근 현대차 실적이 회복되기 시작한 건 엠에스오토텍 실적에도 청신호가 켜졌다는 의미다. 에프앤가이드에 따르면 올해 현대차 매출액과 영업이익 컨센서스는 115조4153억원과 6조6643억원이다. 작년에 비해 매출액은 10.9% 증가하고 영업이익은 132.0% 급증할 전망이다. 매출과 영업이익 모두 전년비 역성장을 피하지 못했던 지난해와는 분위기가 다르다. 엠에스오토텍도 현대차그룹과 더불어 향상된 실적을 기대할 만하다.

다른 한편으로 특기할 만한 사항은 매출처가 다변화되고 있다는 점이다. 2019년 기준 엠에스오토텍 지역별 매출 비중은 국내 약 66%, 해외 약 34% 수준이다. 특히 테슬라에 대한 전기차 부품 매출이 증가하고 있다. 이러한 추세를 감안하면 앞으로 해외 매출 비중은 점점 확대될 가능성이 크다.

문제는 한동안 재무적 부담을 획기적으로 완화하기 어렵다는 점이다. 영업현금을 웃도는 규모의 신규 사업 투자를 지속하고 있기 때문이다. 엠에스오토텍은 최대 3000억원 규모의 전기차 위탁 생산 관련 신규 투자를 진행하고 있다. 전기차 위탁 생산 관련 건을 제외하고도 연간 약 900억원 가량 설비투자 비용이 소요될 것으로 예상된다.

기업 현금 창출 능력을 나타내는 지표인 상각전영업이익(EBITDA)은 연간 1000억원 안팎 규모로 발생하고 있다. 2015년 1014억원, 2016년 924억원, 2017년 784억원, 2018년 834억원, 2019년 1293억원 등을 각각 기록했다.

신용평가사 관계자는 "회사 현금 창출 규모와 투자 금액 등을 감안하면 중단기적으로 대규모 잉여현금 적자가 날 것으로 예상된다"며 "코로나19 여파로 중단기 실적 역시 부진할 것으로 보여 향후 재무안정성이 저하될 가능성이 큰 것으로 판단된다"고 설명했다.

◇하향 트리거 일부 충족

신용평가사들은 엠에스오토텍 신용등급 조정과 관련해 주로 모니터링할 요인으로 영업 실적과 신규사업·설비 투자 규모, 전략적 투자자 유치 여부, 재무부담 완화 여부 등을 꼽는다. 이를 가늠할 지표는 세전이익(EBIT)/매출액, 부채비율, EBITDA/(금융비용+CAPEX) 등이 활용될 수 있다.

나이스신용평가는 수익성이 개선되지 않거나 높은 투자부담이 지속될 경우 등급 엠에스오토텍 신용등급 하향 조정을 검토할 방침이다. 구체적인 지표를 놓고 보자면 EBITDA/(금융비용+CAPEX) 0.7배 이하, 혹은 부채비율 600% 이상 상태가 지속될 경우 등급 하향을 검토한다. 반면 EBIT/매출액 4.0% 이상, 부채비율 400% 미만 상태가 이어지면 '안정적' 등급전망을 부여할 수 있다.

한국신용평가의 경우 신규 사업인 전기차 위탁 생산 비즈니스 추이를 면밀히 관찰하고 있다. 동시에 주거래처인 현대차그룹 생산물량 변화와 납품 단가 추이, 신규 거래처 매출 및 수익성, 재무구조 변화 등에도 주목하고 있다. EBITDA/CAPEX 1배 미만, 혹은 차입금의존도 70% 이상 상태가 이어지면 등급 하향 가능성이 커진 것으로, 반대의 경우 등급 상향 가능성이 커진 것으로 해석한다.

최근 연간 실적으로 미뤄보면 엠에스오토텍은 신용평가사들이 제시한 등급 하향 검토 요건을 일부 충족한 상태다. 2019년말 기준 EBITDA/(금융비용+CAPEX) 0.6배, EBIT/매출액 10.1%, 부채비율은 374.9%를 각각 기록하고 있다. EBITDA/CAPEX 지표는 0.7배, 차입금의존도는 49.0%로 각각 집계됐다. 지난해 연간 영업 실적과 재무 지표가 2019년보다 악화됐을 가능성이 큰 만큼 실제 등급 변동이 이뤄질 가능성도 배제할 수 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [바이오 스톡 오해와 진실]브릿지바이오, 창업주 엑시트설에 흔들 "사실 아니다"

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"

- [2024 캐피탈마켓 포럼]"유상증자 통한 자금 조달 본격화된다"

- [2024 캐피탈마켓 포럼]팬데믹으로 중립금리 상승…성장률 '상고하저'

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- [thebell interview]"일본 부동산·퇴직연금 경쟁력 강화, 수익성 제고 목표"

- 황성환의 '타임폴리오 유토피아'

- 돈 없어서 못하는 밸류업?

- '코스피행' 파라다이스의 상환 스케줄