현대로템, 신용도 안정에도 공모채 복귀 '아직' [Earnings & Credit]2020년 영업익 전년비 흑자전환 성공…이익률 3% 상향트리거 충족

남준우 기자공개 2021-01-29 15:23:32

이 기사는 2021년 01월 27일 15:44 thebell 에 표출된 기사입니다.

최근 3년간 대규모 영업손실로 신용등급이 두 노치 떨어졌다. 불안정한 신용도에 2020년에는 매년 찾았던 공모채 대신 메자닌, 사모채 등을 사용할 수밖에 없었다.

2021년은 비교적 안정적인 모습으로 시작한다. 다만 공모채 시장 복귀에 대해서는 아직 보수적인 입장이다. 수요만 확보되면 빠르게 발행할 수 있는 사모채를 선호하는 것으로 알려졌다.

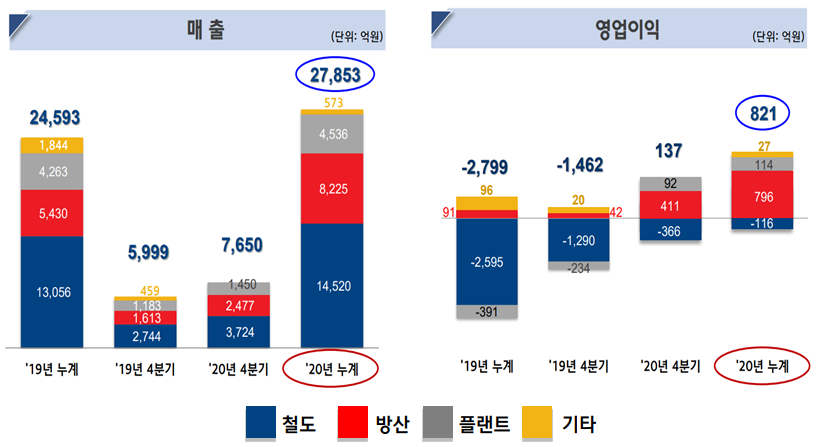

◇철도·방산·플랜트 모두 실적 상승 견인

현대로템은 26일 2020년 4분기 매출 7649억원, 영업이익 136억원을 기록했다고 잠정실적을 공시했다. 2019년 4분기 대비 매출(5999억원)은 27.5% 증가했다. 영업이익은 전년 동기 -1462억원으로 적자였으나 흑자 전환에 성공했다.

4분기 실적이 공개되며 현대로템은 2020년 매출 2조7853억원, 영업이익 821억원을 기록했다. 매출은 2조4593억원을 기록한 2019년 대비 13.3% 증가했다. 영업이익은 2799억원 적자를 봤던 2019년 대비 흑자 전환에 성공했다.

현대로템은 철도, 방산, 플랜트 등의 사업을 영위한다. 철도 부문은 2020년 대만 TRA 전동차, 이집트 3호선 전동차 사업 등의 생산 본격화로 매출이 증가했다. 2019년 1290억원이었던 영업손실 폭이 2020년 116억원으로 감소했다.

방산 부문은 K-2전차 2차 양산 납품 정상화와 차륜형장갑차 3차 양산 조기 생산 착수로 실적이 개선됐다. 2019년 91억원 수준이었던 영업이익이 2020년 796억원을 기록하며 7배 넘게 뛰었다.

플랜트 부문도 흑자 전환에 성공했다. 압연기 등 제철 설비, 완성차 업체 설비 납품으로 회복세가 지속되고 있다. 대규모 손실을 야기했던 카타르 알다키라 하수처리 프로젝트가 상당부문 진척되며 2020년 영업이익 114억원으로 흑자를 기록했다.

◇3년간 A0 등급에서 두 노치 하락

길었던 신용등급 하락세에서 벗어난 것으로 보인다. 현대로템 신용등급은 2019년 A0에서 A-로, 2020년 BBB+로 최근 3년 사이 두 노치 하락했다.

3300억원 규모 카타르 하수처리 프로젝트에서 2017년 1264억원, 2018년 1372억원의 대규모 손실이 발생하며 2018년 약 3000억원의 당기순손실을 기록했다. 이로 인해 2018년말 부채비율이 261.2%를 기록하는 등 재무구조가 큰 폭으로 저하되며 등급이 떨어졌다.

2019년에도 철도 부문 추가 원가 발생과 공정 지연 등으로 영업손실 2595억원을 기록했다. 카타르 하수처리 프로젝트의 납기지연으로 추가 충당금이 발생하면서 영업손실 391억원도 추가됐다. 2019년말 부채비율이 362.6%까지 증가하며 BBB급으로 떨어졌다.

2020년말 기준 부채비율 212%로 큰 폭으로 개선됐다. 영업이익률도 약 3%를 기록하며 일부 신용평가사들이 상향트리거 기준으로 제시한 2%를 넘겼다. 안정적 상태에 진입한 만큼 신용도 변동성은 줄어들었다.

◇BBB 리스크, 공모채보다는 사모채

신용도는 안정됐지만 공모채 시장 복귀는 아직이다. 현대로템은 A급을 유지했던 2019년까지 매년 정기적으로 공모채 시장에 모습을 드러냈다. 하지만 BBB+ 등급이 된 2020에는 메자닌과 사모채 등으로 조달 계획을 변경했다.

6월 발행했던 CB(전환사채)가 대표적이다. 지분율 43.4%를 보유했던 최대주주 현대자동차가 1040억원 인수 권리를 포기하며 청약에 불참했다. 기존 주주들이 745억원만 주문하며 1655억원의 실권주가 발생했다.

1655억원을 일반 공모로 전환했다. CB 전환 단가는 주당 9750원이었다. 청약을 진행할 당시 현대로템 주가는 1만6000원 선이었던 점을 감안하면 절반 수준이었다. 6월 16일 진행했던 청약에서 8조원에 달하는 주문이 몰리며 2400억원을 원활하게 조달했다.

현대로템은 공모채 시장의 양극화 현상이 여전히 이어질 것 같다는 입장이다. 연초 유동성 장세가 얼마나 갈지도 모르고 수요만 확보되면 발행할 수 있는 사모채가 리스크를 줄일 수 있다고 판단하는 분위기다.

현대로템 관계자는 "아직은 공모채 시장은 양극화 단계"라며 "상반기 만기 도래 회사채를 차환할 확률이 높은데 수요만 확보되면 빠르게 발행할 수 있는 사모채로 발행할 확률이 높다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [아시아나 화물사업부 M&A]'한투파 지원사격' 에어인천, 다크호스 등극하나

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재