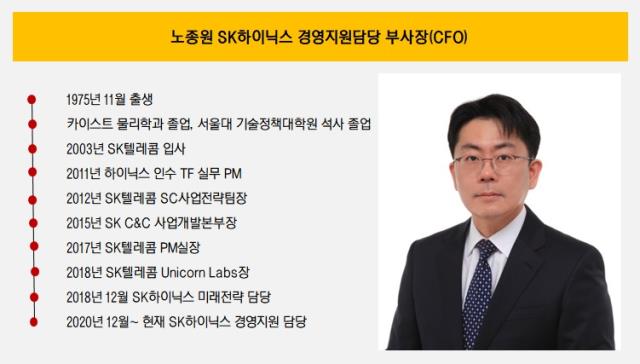

[CFO 워치/SK하이닉스]노종원 부사장 앞에 놓인 쾌도난마 3대 과제성과급 일단락…인텔 낸드 인수·주주환원책 실타래 남아

김슬기 기자공개 2021-02-08 08:12:43

이 기사는 2021년 02월 05일 13:29 thebell 에 표출된 기사입니다.

최근 가장 표면적으로 드러난 문제는 성과급이다. 2019년 대비 작년 영업이익이 2배 가량 늘었지만 성과급은 제자리걸음이었다. 성과급 수준이 동일했다는 점 외에도 지급 기준이 모호하다는 점 등이 문제로 지적됐다. 경쟁사인 삼성전자 DS 부문 역시 초과이익분배(PS) 기준은 공개되지 않지만 다음해의 성과급 가이던스를 공유한 것과는 대조적인 모습이다.

지난달 SK하이닉스가 전체 임직원들에게 2020년 경영실적 기반의 PS를 기본급의 400%를 현금 지급하겠다고 발표한 게 단초가 됐다. 이는 지난 4일 노사합의를 통해 추가로 기본급의 200%에 해당하는 우리사주를 주는 방안으로 일단락됐다.

향후 이사회 승인을 거쳐 우리사주를 발행해 직원들이 매입할 수 있는 권리를 주기로 했다. 또한 PS산정 기준을 경제적 부가가치(EVA)에서 영업이익과 연동하는 방안으로 변경했다.

SK하이닉스는 반도체 슈퍼 사이클에 접어들었던 2017년부터 2019년까지 꾸준히 연간급여 수준을 늘렸다. 2017년 1조8000억원선이었던 총 급여액은 2018년 2조6000억원선, 2019년 3조2000억원으로 증가했다. 근로자의 수도 늘었지만 1인당 평균 급여 역시 8400만원에서 1억1700만원으로 증가했다.

인력에 대한 보상은 미래를 위한 투자로 봐야하지만 결국 회계상 비용이었다. 이번에 사측이 내놓은 우리사주 활용방안은 현재로선 추가 비용이 들지 않는다. 보유하고 있는 자사주(4400만여주)를 활용하면 된다. 전체 발행주식에서 자사주 비중은 6%이며 지난 4일 종가 기준 평가액은 5조5000억원이다.

당장의 급한 불은 껐지만 올해 말로 다가온 미국 인텔 낸드사업부 인수 대금 납입도 중요 재무과제다. 계약규모는 90억달러(약 10조3000억원)로 연말 1차 클로징이 이뤄질 때 70억달러(약 8조원) 규모의 대금을 지급해야 한다. 2025년 3월에는 남은 20억달러(약 2조3000억원)을 납입한다.

자금이 충분한 상황은 아니다. 지난해 4분기말 기준 현금성자산은 4조9480억원, 차입금은 11조2520억원으로 전년 말 대비 각각 24%, 7% 증가했다. 순차입금은 6조3040억원이다. 지난해 순영업활동현금흐름(NCF)은 12조3000원, 잉여현금흐름(FCF)은 2조2000억원이다. 이 때문에 연초부터 25억달러(약 3조원) 규모의 해외채권을 발행하는 등 자금 조달에 박차를 가하고 있다.

그나마 고무적인 부분은 SK하이닉스의 주력 제품인 D램 반도체 시황이 우호적이어서 NCF는 전년대비 나아질 것으로 전망된다. 또 보수적으로 설비투자(CAPEX) 등을 집행하면서 최대한 불필요한 지출을 줄여 자금확보에 힘을 쏟겠다는 구상이다.

여기에 주주환원정책 역시 고려해야 한다. SK하이닉스는 2019~2021년까지 주당 1000원을 고정 배당금으로 지급하고 FCF의 5%를 추가 지급, 실적 초과분을 주주들과 공유하기로 했다. 이에 따라 2020년 회계연도 배당금은 주당 1170원으로 책정했다.

지난해 이석희 SK하이닉스 대표는 FCF을 산출할 때 M&A 금액을 반영하지 않겠다는 입장을 밝힌 바 있다. 결국 인텔 낸드사업부 인수대금과 상관없이 배당 수준을 유지해야 한다. 현재 최대주주인 SK텔레콤의 배당정책 역시 SK하이닉스의 배당수준에 따라 달라지기 때문에 쉽게 정책을 변경하기도 어렵다. 현재 SK텔레콤은 SK하이닉스로부터 받은 배당금의 50% 기준으로 중간배당을 실시하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

김슬기 기자의 다른 기사 보기

-

- [IB 풍향계]'뜨뜻미지근' ESG채권, 2차 전지 발행사만 '후끈'

- [IB 수수료 점검]'밴드 상단 초과' 민테크, KB증권 '함박웃음'

- [Rating Watch]'주인 바뀌는' SK렌터카, 1년만에 'A0'로 강등되나

- [IPO 모니터]'실사 돌입' SLL중앙, 왜 서두르지 않을까

- [Rating Watch]하나증권, 등급전망 '부정적' 달게 된 배경은

- [Market Watch]'잠잠한' ESG 시장, KT&G 녹색채권 주목받는 배경은

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- [IB 풍향계]'대한전선·LGD' 이후 잠잠한 유상증자, 고민 큰 IB들

- DCM 레코드 쌓는 하나증권, 인수단부터 '공략'