[제약바이오 리더십 해부]'지분 크기=경영권 안정화' 공식 탈피한 리더들③지분 희석 감내형…제넥신·레고켐·파멥신·브릿지바이오 창업주 '눈길'

서은내 기자공개 2021-02-10 07:26:41

[편집자주]

제약바이오기업 리더(leader)의 성향은 투자 의사를 결정 짓는 핵심 팩터다. 상장 전에는 벤처 자본가, 상장 후에는 일반 투자자에게 리더는 바이오텍의 '얼굴'이 된다. 특히 임상이나 사이언스(science)를 잘 모르는 바이오 비(非) 전문가들의 판단을 좌우하기도 한다. 더벨은 코스닥 상위 제약바이오 회사를 중심으로 리더들의 유형을 정량화된 기준을 통해 들여다봤다.

이 기사는 2021년 02월 09일 13:09 thebell 에 표출된 기사입니다.

최대주주 지위를 지켜내며 가능하면 지분율을 높은 수준으로 관리하려는 것은 자연스러운 심리다. 그럼에도 비교적 지분 크기에 연연하지 않고 지분 희석을 감내하려는 성향이 강한 타입의 리더들도 있다. 이같은 성향의 리더들은 지분을 지배력 유지 수단으로 여기지 않고 '지분 유지=경영권 안정화'의 공식에서 탈피하려는 시도를 감행한다.

이들은 선진적인 관점에서 지분 희석을 자연스럽게 받아들이는 모습을 보인다. 회사 소유권을 장악하려하거나 지분 크기로 지배력을 높이기 보다 전문가적 리더십을 통해 튼튼한 경영권을 구축하는 스타일이다. 대다수 주주로부터 인정 받으며 독보적인 존재감을 나타낸다.

국내 자본시장은 오너 지분을 경영권 방어의 수단으로 해석하고 대주주 지분율의 크기를 투자 리스크의 척도로 삼는 경향이 강한 편이다. 상장시 거래소가 20% 이상의 최대주주 지분율을 권고하며 투자자 보호를 강조하는 것도 같은 맥락이다. 일반적으로 기업 유상증자시 '책임경영'을 강조하며 대주주 청약참여를 의무시 여기는 분위기도 마찬가지다.

한 바이오텍 대표는 "국내에서는 창업주가 상장 후 지분을 매도하는 것에 대해 매우 예민하게 반응한다"면서 "신약개발 업계가 좀더 유연한 방식으로 엑시트(자금 회수)를 반복하며 새로운 도전이 가능한 환경을 제공하는 해외 시장 분위기와는 상반된 모습"이라고 모습"이라고 말했다.

◇지분 유지·방어 보단 전문가적 리더십으로 확고한 존재감 구축

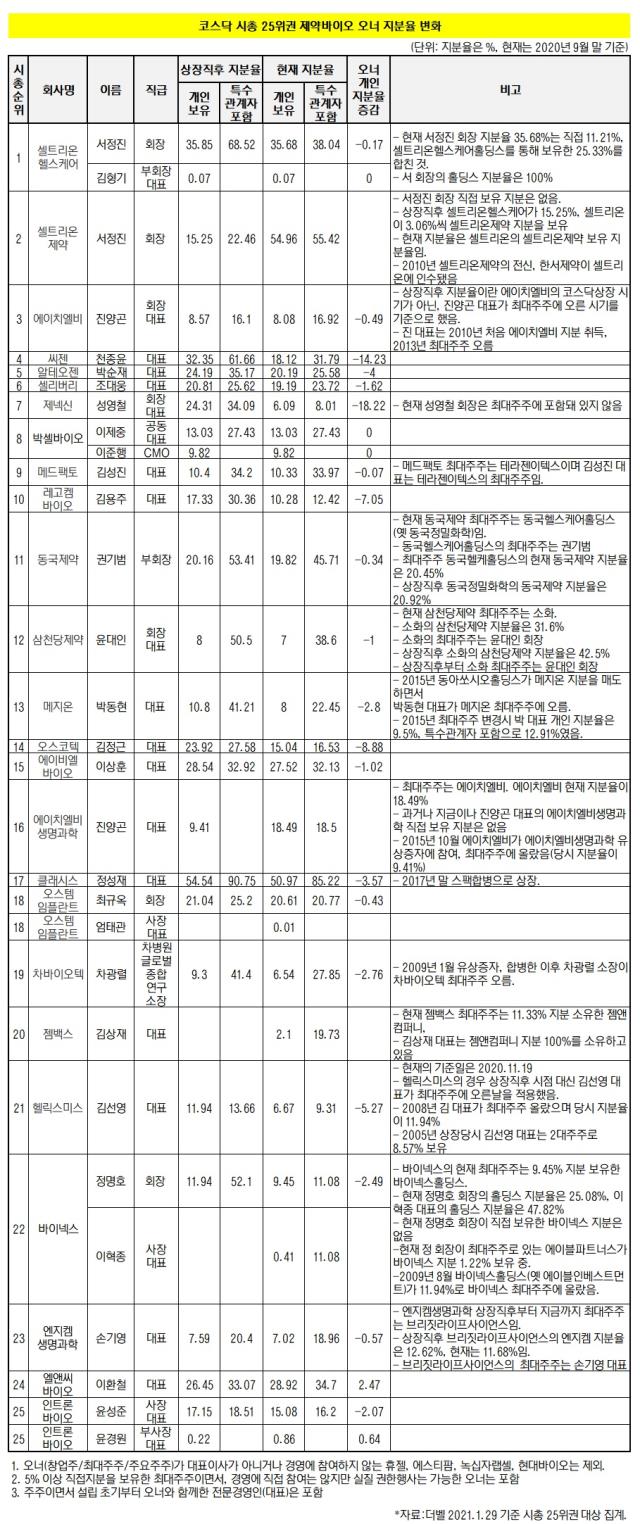

오너들의 지분 희석 감내 정도를 유추하기 위해 더벨은 코스닥 시총 25위권 바이오기업을 중심으로 창업주들의 상장직후 대비 현재(2020년 9월말) 개인 지분율 증감 수치를 집계했다. M&A나 지분투자로 상장사 오너가 된 경우 최대주주 지위를 확보한 시기를 기준점으로 삼았다.

오너 개인 보유 지분율이 기준 시점 대비 5%포인트 이상 하락한 곳을 추려보니 씨젠, 제넥신, 레고켐바이오, 오스코텍, 헬릭스미스 등으로 좁혀지는 것을 알 수 있었다. 그 중에서도 특히 지분 희석이 두드러진 리더들이 눈에 띈다.

기준 시점 대비 지분 감소 폭이 10%포인트를 웃도는 이들로는 성영철 제넥신 회장(18.22%p 하락)이나 천종윤 씨젠 대표(14.23%p 하락)가 있었다. 김정근 오스코텍 대표(8.88%p 하락), 김용주 레고켐바이오 대표(7.05%p 하락)도 비교적 하락 폭이 컸다.

성영철 회장은 지분 희석 감내형으로 업계에서 잘 알려진 인물이다. 2009년 제넥신이 상장한 직후 24.31%에 달했던 개인 지분율은 현재 그 4분의 1 수준인 6.09%까지 하락했다. 가족 등 특수관계인 지분을 모두 합쳐도 8% 가량밖에 되지 않는다.

성 회장은 한독으로부터 제넥신에 대한 대규모 투자를 이끌어내면서 최대주주 지위를 일찌감치 넘겨줬다. 그 후로도 제넥신의 사업적 관계를 넓힐 수 있는 대학, 연구소, 병원 등 기초 연구 기관에 수백억원 규모의 개인 주식을 기부해왔다. 그럼에도 여전히 제넥신의 1인자이자 최고 경영권자로서 확고한 리더십을 유지하고 있다.

천종윤 씨젠 대표의 지분 하락은 좀 다른 케이스다. 상장 직후로도 개인 지분율이 30%를 웃돌았으며 이후 가족에게 지분 증여, 장내에서 주식 매도하기를 여러차례 반복해왔다. 10%p 이상 떨어지긴 했으나 여전히 지분율이 18%를 웃돌고 있다. 대부분 가족, 친인척으로 구성된 특수관계자를 포함하면 31.8%에 달한다.

오스코텍은 2007년에 상장했으며 김정근 대표의 상장 직후 지분율은 23.92%에서 현재 15.04%로 9% 가까이 떨어졌다. 오스코텍은 상장 후로 430억원의 자금을 조달한 바 있다. 레고켐바이오는 2013년에 상장했다. 김용주 레고켐바이오 대표 지분율은 상장직후 17.33%에서 현재 10.28%로 7% 가량 떨어졌다. 상장 이후 3자배정 형태를 중심으로 1000억원이 넘는 자금을 유치한 결과다.

코스닥 시총 25위권 밖의 창업가 중 유진산 파멥신 대표도 지분 희석 감내형 인사다. 유 대표는 상장 전부터 장기 관계를 이어갈 수 있는 투자기관과 손잡고 최대주주 지위를 넘겼다. 현재 그는 6.62% 지분만으로 경영권을 행사하고 있으며 파멥신의 리더로서 존재감을 드러내고 있다.

파멥신의 최대주주는 미국계 투자자문사가 운영하는 펀드 '카두셔스(Caduceus B.V)'이지만 경영권은 회사 설립 초부터 현재까지 계속 유진산 대표가 보유하고 있다. 상장 전부터 카두셔스는 의결권을 유 대표에게 위임했다. 유 대표의 실질적 경영권 행사가 가능하게 소유-경영 분리 장치를 둔 셈이다.

신약개발 사업에 대한 전문 역량을 중심으로 기업을 이끌고 있는 이정규 브릿지바이오 대표의 경영 스타일도 주목받고 있다. 이사회 시스템 등에도 선진적인 경영 구조를 추구한다. 15억원 규모의 개인 지분을 무상 출연, 임직원들에게 나눠주는 파격 시도로도 눈길을 끌었다.

상장한 지 오래되지 않아 개인 지분 희석의 폭이 아직 크지는 않지만 이상훈 에이비엘바이오 대표 역시 비근한 사례다. 전 직원에게 꾸준히 스톡옵션(주식매수선택권)을 부여하며 주식 보상 형태로 이익 공유를 실천하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

서은내 기자의 다른 기사 보기

-

- [한국 3대 화랑 경영분석 리포트]글로벌 미술계가 화답한 이현숙 국제갤러리 회장

- [한국 3대 화랑 경영분석 리포트]국제갤러리 재무제표에 담긴 한국 미술의 흐름

- [한국 3대 화랑 경영분석 리포트]국제갤러리, 2세경영과 함께 자리잡은 두 개의 법인

- [Inside the Musical]<일 테노레> 연장공연으로 본 오디컴퍼니의 저력

- [아트오앤오 2024]"못 본 작가들인데…" 가나아트, 작품도 가격도 '신선'

- [Gallery Story]'침체기'에도 실적 올린 페이스 갤러리, 500억대 매출

- [갤러리 비즈니스 2.0]"부산 지역 젊은 작가, 글로벌 무대에 세운다"

- [People in Art]미술 '투자' 전문에서 미술 '구호' 전문가로

- [2024 화랑미술제]8090 작가 픽한 갤러리들

- [2024 화랑미술제]국제갤러리, 10여명 최다 작가로 전시구성 차별화