[CRO 워치]신한은행, 코로나19 잠재 리스크 '헤지' 총력‘중기·소호·개인’ 연체율 상승, 대규모 충당금 적립…선제 대응 차원

고설봉 기자공개 2021-02-15 07:13:15

이 기사는 2021년 02월 10일 14:30 thebell 에 표출된 기사입니다.

지난해 신한은행의 전체 대손충당금 전입액은 6800억원으로 집계됐다. 2019년 3510억원 대비 93.7% 증가한 수치다. 이 가운데 대출자산에 대한 충당금은 5924억원을 기록했다. 2019년 2843억원에서 약 2배 늘었다.

특히 신한은행은 코로나19 관련 리스크 대응을 목적으로 별도 충당금을 적립했다. 지난해 2분기 1508억원, 3분기 218억원, 4분기 1134억원 등 총 2860억원의 충당금을 쌓았다. 또 라임펀드 등에 대한 미래 발생할 손실을 선반영해 692억원을 손실처리했다. 별도로 일부 자산에 대한 리스크를 인식해 충당금도 쌓았다.

이처럼 신한은행이 적극적으로 충당금을 적립한 이유는 미래 잠재 리스크를 사전에 차단하기 위해서다. 향후 발생할 수 있는 불확실성을 최소화 하고 리스크에 선제 대응할 수 있는 기반을 다지는데 주력했다.

김임근 신한은행 CRO(부행장)는 “대출자산에 대한 스트레스 테스트(Stress Test)를 기반으로 여신의 부실 가능성을 점검했다”며 “보수적인 미래경기전망(FLC) 정보를 반영해 충당금을 늘리고 개별평가(DCF)를 통해 기업가치를 재측정하고 기업여신 가운데 단기 부실여신에 대한 재평가했다”고 밝혔다.

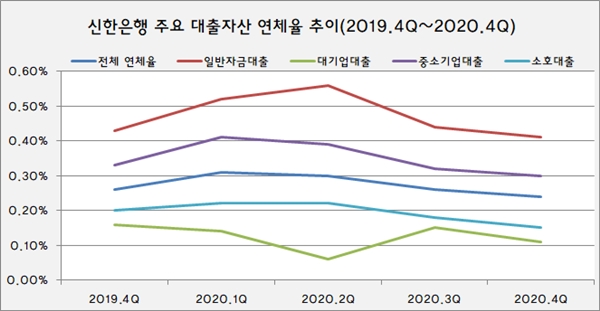

다만 지난해 신한은행의 자산건전성 지표를 살펴보면 대규모 충당금을 적립할 만큼 상황은 나쁘지 않았다. 우선 대출자산의 연체율은 아직까지 안정적인 모습이다. 오히려 지난해 하반기로 갈수록 연체율 관리가 잘 이뤄졌다.

2019년 4분기 신한은행 총여신의 연체율은 0.26%였다. 이 비율은 지난해 1분기 0.31%까지 상승했지만 적극적인 연체율 관리 노력 결과 지난해 4분기에는 0.24%로 낮아졌다.

고정이하여신(NPL) 규모도 오히려 크게 줄었다. 2019년 말 1조1360억원 수준이던 NPL은 지난해 말 1조100억원 수준으로 감소했다. 같은 기간 NPL비율은 0.45%에서 0.36%로 안정화됐다. NPL커버리지비율도 2019년 말 116%에서 지난해 말 143%로 크게 개선됐다.

하지만 신한은행 안팎에선 코로나19에 따른 잠재 리스크가 큰 만큼 대규모 충당금 적립이 필요했다고 입을 모은다. 실제 표면화 되지 않은 세부 지표들을 살펴보면 대규모 충당금이 필요했음을 알 수 있다. 특히 비교적 취약하다고 평가되는 중소기업(소호 포함)대출과 개인신용대출 등은 연체율이 상승했다.

지난해 신한은행의 원화대출금은 248조8080억원으로 집계됐다. 이는 2019년 225조20억원 대비 10.6% 증가한 수치다. 지난해 대출 증가의 가장 큰 이유는 개인신용대출과 소호대출의 가파른 상승세 때문이다.

개인신용대출이 포함된 일반자금대출은 2019년 말 61조2700억원에서 지난해 말 72조9070억원으로 19% 증가했다. 소호대출도 증가율이 가팔라다. 2019년 말 46조7850억원에서 지난해 말 54조3870억원으로 16.3% 늘었다. 중소기업대출 역시 같은 기간 91조1620억원에서 103조9740억원으로 14.1% 증가했다.

반면 주택담보대출은 2019년 말 54조6050억원에서 지난해 말 53조3550억원으로 2.3% 감소했다. 비교적 안정성이 높은 대기업대출의 경우는 2019년 말 17조9650억원에서 지난해 말 18조5720억원으로 3.4% 증가하는데 그쳤다.

지난해 신한은행의 대출자산 성장을 이끈 개인신용대출과 중소기업·소호대출은 기본적으로 다른 대출보다 리스크가 상대적으로 더 높은 것으로 평가된다. 더불어 코로나19 장기화에 따른 부실 가능성도 높아진 상황이다.

개인대출은 코로나19로 인한 가계 자금 조달 측면에서 대출이 증가한 것으로 분석된다. 또 ‘빚투’ ‘영끌’ 등 영향으로 대출이 늘어난 측면도 있다. 실제 당국에서도 이러한 추이를 인지하고 위험도가 높다는 판단 아래 개인신용대출을 줄이는 쪽으로 은행들을 유도하고 있다.

중소기업·소호대출은 코로나19 관련 리스크가 가장 높다고 평가되는 여신이다. 이들 여신 가운데 정부의 원금·이자 유예 상품이 상당부분 포함된 것으로 분석된다. 이에 따라 여신에 대한 리스크는 표면적으로 산출된 연체율보다 더 높은 것으로 알려졌다.

김 부행장은 “대기업 및 관련 협력업체들에 대한 여신은 비교적 위험도가 적지만 개인사업자 등에 대한 여신은 코로나19 상황에 따라 위험도가 가변적"이라고 말했다.

신한은행 가계대출 연체율은 2019년 말 0.20%에서 지난해 말 0.21%로 상승했다. 이는 신한은행 총여신 연체율보다 높은 수치다. 특히 일반자금대출에 대한 연체율은 2019년 말 0.43%에서 지난해 말 0.41%로 하락했지만 여전히 위험도가 높은 상황이다.

2019년 말 0.23%였던 중소기업여신 연체율은 지난해 말 0.30%까지 높아졌다. 자세히 살펴보면 외감법인대출에 대한 연체율은 2019년 말 0.18%에서 지난해 말 0.21%까지 상승했다. 비외감법인대출에 대한 연체율은 같은 기간 0.59%에서 0.58%로 유지됐다.

유일하게 소호대출 연체율은 하락세를 보였다. 2019년 말 0.33%에서 지난해 말 0.15%로 하락했다. 하지만 표면적인 연체율보다 실제 리스크 요인은 더 크다는 분석이다. 원금·이자 유예 적용 상품이 중소기업과 소호대출에 집중된 점을 감안하면 실제 연체율과 부실 정도는 더 심할 수 있다는 진단이다.

김 부행장은 "개인자사업자 대출 등에 대해선 보증서 담보대출 등이 많아서 어느 정도 리스크 헤지가 가능항 상황"이라며 "다만 코로나19 장기화로 현재보다 경제상황이 더 어려워 지면 지금 적립된 충당금으로 리스크를 헤지하는데 어려움이 있을 것"이라고 밝혔다.

이에 따라 김 부행장은 "추가적으로 코로나19 추이를 지켜보면서 적극적으로 리스크를 관리해 나갈 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

고설봉 기자의 다른 기사 보기

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'