SK IET, 모회사 소송 패배…IPO엔 '낫 배드' 불확실성 해소 측면 긍정적…단기실적 영향도 미미

이경주 기자공개 2021-02-17 13:01:53

이 기사는 2021년 02월 16일 07:31 thebell 에 표출된 기사입니다.

SK IET는 SK이노베이션 자회사로 전기차 배터리 사업 펀더멘털을 공유하고 있다. SK이노베이션에 배터리 핵심소재인 분리막(LiBS)을 공급한다.

IPO엔 오히려 긍정적이라는 평가다. 투심에 가장 부정적 요인인 불확실성이 해소됐기 때문이다. 단기 펀더멘털 영향도 크지 않다. SK이노베이션은 배터리 미국 수출에 제동이 걸렸는데 SK IET는 미국사업장이 없다. 유럽과 중국물량 중심이다.

◇거래소 심사, 밸류에 소송결과 반영…불확실성 해소

투자은행(IB)업계에 따르면 SK IET는 최근 모회사 소송결과에 대한 영향을 한국거래소 IPO 심사조직에 보고한 것으로 알려졌다. SK IET는 지난해 12월 18일 IPO 예비심사청구를 한 바 있다. 리스크 중 하나였던 모회사(SK이노베이션) 소송 전에 대한 불확실성을 심사 단계서부터 해소하고 있다는 의미다. 거래소가 악재를 검증하는 역할을 하게 된다.

밸류에이션(기업가치)에 대한 불확실성도 걷힐 전망이다. SK IET는 4월 중순 이후 공모를 계획하고 있다. 그 전까지 공모가 산정을 위해 밸류를 산출하게 되는데 소송전 결과를 반영하기에 충분한 시간이다.

최악의 상황을 피했다는 설명이다. 공모를 진행 중인 와중에 소송전 결과가 나오거나 관련 이슈가 부각되면 밸류 적정성에 대한 혼란이 생겨 투심을 제약할 수 있다. IB업계 관계자는 “결과가 빨리 나온 것이 불확실성 해소와 투심제고 측면에서 오히려 다행일 수 있다”고 말했다.

SK IET는 SK이노베이션이 2019년 4월 소재사업을 물적분할 해 설립됐다. 전기차 배터리 4대 소재 중 하나인 분리막(LiBS) 제조사다. 분리막은 양극과 음극을 분리해 전극 간 전기적 접촉을 막아 화재를 방지하는 역할을 한다.

SK IET는 2019년 매출(4월~12월) 2630억원에 영업이익 805억원을 기록했다. 이중 25.3%인 666억원을 SK이노베이션에 분리막을 공급해 벌었다. 지난해는 분리막 매출이 전년대비 급증한 것으로 알려졌다.

SK이노베이션이 전방업체로 중장기 성장을 담보하고 있다. 소송전이 SK IET IPO에 영향을 미치는 이유다. 미국 국제무역위원회(ITC)는 이달 10일(현지시간) LG화학이 SK이노베이션을 상대로 제기한 영업비밀 침해 소송에서 LG화학 손을 들어줬다.

SK이노베이션이 배터리 셀·모듈·팩 등 관련 부품과 소재를 10년 동안 미국에 수입되지 못하도록 하는 최종 판결했다. 다만 포드와 폭스바겐에 공급할 배터리를 만들기 위한 중간부품은 각각 4년과 2년 동안 수입을 허용했다.

◇단기 펀더멘털 영향 미미…중장기 측면에선 부정적

불확실성은 해소된 반면 이번 소송 결과가 SK IET에 주는 펀더멘털 영향은 단기적으론 미미하다. SK IET 미국용 물량이 크지 않기 때문이다. SK이노베이션이 전기차 배터리 사업을 유럽 중심으로 전개하고 있다. 미국 투자는 상대적으로 늦게 시작했다.

SK이노베이션은 배터리사업 관련 5개 종속법인을 두고 있다. 이중 헝가리 소재 제1 생산법인 (SK Battery Hungary Kft.) 자산규모가 2019년 말 기준 7570억원으로 가장 크다. 헝가리 제2 생산법인(SK Battery Manufacturing Kft.) 자산(2409억원)까지 합치면 1조원이 넘는다.

미국법인(SK Battery America, Inc.) 자산규모는 4145억원으로 헝가리의 절반 이하다. 이외 중국 생산법인(Blue Sky United Energy Co., Ltd.) 자산은 1074억원이다.

공장가동 본격화도 유럽과 중국이 먼저다. 헝가리 제1공장은 2020년 1월 양산을 개시했고 제2공장은 올 1분기, 제 3공장은 2024년 1분기 양산예정이다. 중국 창저우 공장은 2020년 2분기 양산 개시, 옌청과 혜주 공장은 올해 1분기 양산 예정이다. 반면 미국은 제1공장이 2022년 1분기, 제2공장이 2023년 1분기 양산 예정으로 유럽과 중국보다 2~3년 늦다.

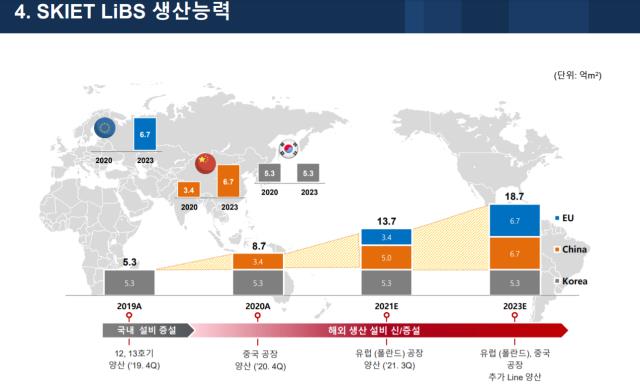

때문에 SK IET도 국내와 중국, 유럽 생산기지만 갖추고 있다. 미국은 없다. 지난해 기준 국내 공장생산능력이 5.3억㎡, 중국은 3.4억㎡ 등 총 8.7억㎡였다. 올해는 국내 5.3억㎡, 중국 5억㎡, 유럽 3.5억㎡ 등 총 13.7억㎡로 생산능력을 확장할 계획이다.

IB업계 관계자는 “SK이노베이션 미국 공급비중도 한자릿 수로 크지 않은데다 SK IET는 유럽과 중국 중심으로 증설을 하고 있다”며 “소송 결과가 단기 성장성엔 크게 영향을 미치지 않는 구조”라고 말했다.

다만 중장기 펀더멘털에 대한 기대감은 떨어질 수 있다. SK이노베이션은 LG화학과 합의에 성공하지 못할 경우 미국 배터리 공장 가동 여부가 불투명해진다. SK IET도 그 만큼 중장기 성장여력은 상실하게 된다.

SK이노베이션이 합의하려면 상당한 합의금을 지불해야 한다. SK이노베이션이 SK IET IPO 구주매출을 통해 합의금 일부를 마련할 것이란 관측도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다