IPO 가동 에이디엠코리아, 드림CIS와 차별점은 몸값 수준 비슷…성장성 설득 관건, 아시아 CRO 시장 타깃

심아란 기자공개 2021-04-27 08:16:43

이 기사는 2021년 04월 26일 14:37 thebell 에 표출된 기사입니다.

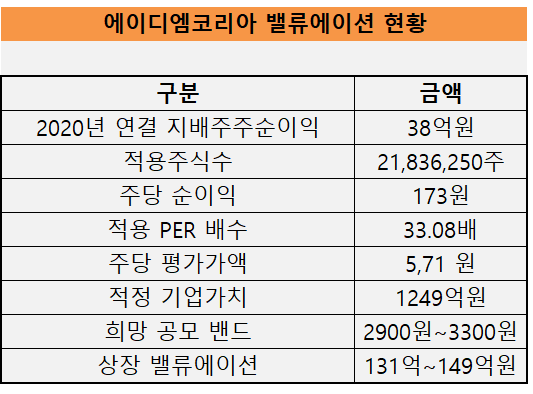

에이디엠코리아는 내달 17일~18일 공모가 확정을 위한 수요예측을 진행한다. 희망 공모 밴드는 2900원~3300원으로 제시했으며 예상 공모액은 131억~149억원이다. 할인율이 적용된 상장 몸값은 633억~721억원 수준이다. 주관사는 하나금융투자다.

공모가는 국내 유사기업들의 작년 말 당기순이익 기준 평균 주가순이익비율(PER)을 토대로 산출했다. 드림CIS와 비임상 CRO에 주력하는 노터스, 바이오톡스텍의 PER는 33.08배였다. 이를 에이디엠코리아의 지난해 당기순이익(38억원)에 대입할 경우 적정 기업가치는 1249억원이다.

투자자들은 피어그룹에 포함된 드림CIS의 딜에 주목하는 모습이다. 드림CIS는 1년 전 IPO 당시 책정했던 적정 기업가치는 982억원, 상장 밸류는 807억원이었다. 현재 코스닥에서 드림CIS의 시가총액은 1000억원대를 유지하고 있다.

업계 관계자는 "임상 CRO 업체의 핵심 경쟁력은 인력이고 인건비와 매출액이 비례한다"라며 "성장에 한계가 있어 높은 밸류를 인정 받기는 어렵고 매출액이 곧 기업가치라는 평가도 나온다"라고 설명했다.

지난해 매출 증가률은 에이디엠코리아가 앞섰다. 에이디엠코리아의 작년 매출액은 131억원으로 전년 대비 28% 증가했다. 같은 기간 드림CIS는 6.2% 증가한 234억원을 기록했다. 에이디엠코리아는 작년에 대웅제약과 신약 공동개발을 위한 MOU를 맺은 점이 외형 성장으로 이어졌다.

양사의 주력 매출처는 차이를 보인다. 에이디엠코리아의 매출은 주로 신약 임상 대행(82%)에서 나오며 드림씨아이에스의 경우 시판후조사(58%)에 집중돼 있다.

에이디엠코리아는 아시아 시장 전체에서 임상 CRO 사업을 진행해 성장한다는 목표다. 2018년에는 베트남 1위 CRO 기업의 지분 35%를 7억원에 인수해 관계사로 편입했다. 이듬해에는 태국에 지사를 설립했다.

IPO 공모 자금의 26억원은 인도, 필리핀, 싱가포르 등 아시아 10개 지역에서 임상 CRO를 위한 인프라 구축에 투입될 예정이다. 인력 확충에도 72억원을 투자할 계획이다.

에이디엠코리아는 2003년 윤석민 전 대표가 창업했다. 윤 전 대표는 드림CIS의 창업 멤버기도 하다. 그는 2019년까지 에이디엠코리아에 재직했으며 현재는 주요 주주로 남아 있다. 공모 후 지분율은 14.39%로 예상되며 상장 후 6개월간 매각이 제한된다. 회사의 최대주주는 코스닥 상장사인 모비스다. 공모 후 지분 34%에 대해서 상장 후 2년반 동안 의무적으로 보유해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 코람코운용, 국내2부문 보강…운용 전문성 강화

- [PE 포트폴리오 엿보기]'매각 추진' 에프앤디넷, 체질개선 노력 빛 보나

- 미래에셋운용, PE 부문장 공석…임시 본부장 체제로 운영

- 딜로이트안진, TPG의 녹수 매각 '숨은 도우미'

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- '중복 상장 피하자' 네이버웹툰, 자회사 작가컴퍼니 매각 추진

- [PE 포트폴리오 엿보기]'리멤버' 운영 드라마앤컴퍼니, 수익모델 본궤도 올랐다

- 안다아시아벤처스, 수소연료전지 '햅스' 12억 베팅

- [VC 경영분석]'외형·내실' 두마리 토끼 잡은 신한벤처, 탄탄한 실적