SKIET, '따상' 예약? 장기적 접근 필요 기관 수요예측 대흥행, 일반청약 관심 급증…밸류는 적정가, 지나친 상승 위험

이경주 기자공개 2021-04-27 08:30:25

이 기사는 2021년 04월 26일 18:17 thebell 에 표출된 기사입니다.

관심은 이번 주 진행 될 일반투자자 공모청약이다. 벌써부터 ‘따상(시초가가 공모가의 2배 수준에서 형상되고 당일 상한가 기록)’에 대한 기대감이 표출되고 있다.

다만 정작 이번 베팅에 참여한 일부 기관들은 일반청약이 필요 이상으로 과열될 경우 단기 엑시트(자금회수)가 어려워 질 것이라고 경고하고 있다. SKIET 기업가치(밸류에이션)를 비싸지도 않지만 저렴한 수준도 아닌 적정가격으로 평가하고 있기 때문이다.

◇기관 경쟁률 1882대 1…의무보유확약 비중 62%

SKIET는 26일 증권신고서 정정공시를 통해 같은 달 22~23일 진행한 기관수요예측 결과를 공개했다. 총 1734개 기관이 참여했고, 신청수량은 221억5118만주에 달했다. 기관에 배정된 주식수는 전체 공모주식수(2139만주)의 55%(1176만4500주)~75%(1604만2500주)였다.

경쟁률은 배정주식수 밴드 하단(1176만4500주) 기준으로 1882.88대 1에 달했다. 상단기준으론 1380대 1이다. 기관 배정주식수는 이달 28일부터 진행될 우리사주조합과 일반투자자 청약 결과에 따라 달라질 수 있다. 임직원들과 일반투자자들이 배정분을 소화하지 못할 경우 기관에 잔여물량이 추가 배정된다.

기관 수요예측 결과는 내용적으로도 훌륭했다. 전체 신청물량의 72.2%가 공모가 상단(10만5000원) 초과 구간에 베팅됐다. 공모가 상단 구간은 16.4%다. 나머지 11.4%는 모두 미제시 물량이다. 사실상 100%가 공모가 상단 이상에 베팅한 셈이다.

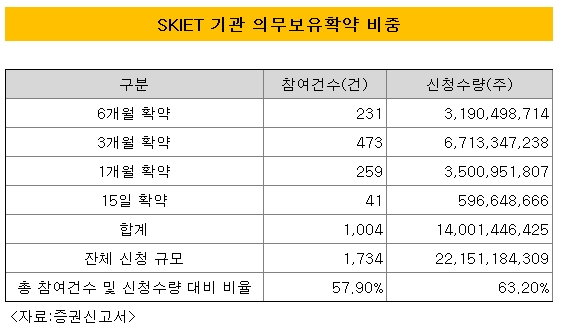

의무보유확약도 대거 걸렸다. 전체 신청물량의 63.2%가 확약됐다. 3개월 확약이 30.3%로 가장 많고, 1개월 확약이 15.8%, 6개월 확약은 14.4%다. 가장 짧은 15일 확약은 2.7%에 그쳤다.

IPO 시장 새역사를 쓴 기록적 흥행이다. 1999년 공모주 배정에 수요예측 제도가 도입된 이후 유가증권시장(코스피)와 코스닥 IPO 전체를 통틀어 가장 높은 경쟁률이다.

코스피 IPO 직전 최대 경쟁률은 올 3월초 기관수요예측을 한 SK바이오사이언스로 1275.47대 1이었다. 코스피와 코스닥 전체를 아우르는 직전 최대 경쟁률은 지난달 수요예측을 한 자이언트스텝(코스닥)으로 1691.51대 1이었다.

특히 SKIET는 손으로 꼽히는 빅딜이라는 점에서 같은 1000대 1이 넘는 경쟁률이라도 무게감이 다르다. 공모가(10만5000원) 기준 공모액이 2조2459억원이다. 삼성생명(공모액 4조8881억원)과 넷마블(2조6617억원), 삼성바이오로직스(2조2496억원)에 이은 역대 공모액 4위에 랭크되는 딜이다.

◇유통물량 9~13% 그쳐…솟구치는 '따상' 기대감

SKIET 기관수요예측이 기록적으로 흥행하면서 일반투자자들 청약 열기도 뜨거워질 것으로 보인다. 특히 기관들이 대거 의무보유확약을 걸면서 상장 직후 유통물량도 역대급으로 적다.

기본적으로 최대주주인 SK이노베이션(상장 후 지분율 61.2%)과 구주주이자 재무적투자자(FI)인 프리미어슈페리어(8.8%)가 자타의로 상장 후 6개월간 지분을 팔지 않기로 하는 보호예수(락업)을 걸었다. 여기에 우리사주조합(6%)까지 1년 보호예수를 한다.

상장 직후 나머지 지분인 24%만 유통이 되는데 모두 공모주주 물량이다. 그런데 공모주주 절반 이상을 차지하는 기관들이 대거 의무보유확약(배정 물량의 62%)을 걸었다. 기관 확약까지 감안하면 상장 직후 유통주식 비중은 9.8%~13.6%로 낮아진다.

덕분에 '따상'에 대한 기대감이 어느 때보다 높아졌다. 공급(매도 희망)보다 수요(매수 희망)가 월등히 높은 구조기 때문이다. 다른 빅딜보다 손쉽게 가격이 치솟을 수 있다. 비이성적 가격이 형성될 가능성도 그만큼 높다. 따상 뿐 아니라 따상상(따상 후 둘째날까지 상한가)으로 이어질 수도 있다.

다만 기관들은 오히려 분위기에 따른 단순 매수를 경계하고 있다. 공모가(10만5000원)가 저렴하지 않다는 이유에서다. 추종 매수를 했다간 크게 손해를 볼 수 있다.

SKIET IPO 밸류는 9조3404억원이다. 할인율을 적용(공모가)한 밸류는 7조4862억원이다. 주가수익비율(PER)이 작년 순이익(882억원) 기준 84.91배다. 피어그룹 평균 PER인 71.6배보다 높다. 피어그룹 평균 PER은 비경상적으로 높은 포스코케미칼(303배)을 제외한 수치다. SKIET는 PER이 아닌 EV/EBITDA를 활용한 덕에 밸류를 7조원대로 산정할 수 있었다.

이번 기관수요예측에 참여한 한 기관투자가는 “SKIET는 유망산업(전기차 분리막) 1위 사업자라 상장 후 실적과 기업가치가 지속 상승할 가능성이 높은 것이 매력”이라며 “다만 당장 IPO 밸류가 저렴한 수준은 아니기 때문에 무리한 투자는 위험할 것”이라고 말했다. 이어 “따상이나 따상상으로 형성될 가격은 내년 실적과 어울리는 수치”라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다