[지배구조 분석/아이에이그룹]그룹사 지주사 전환 키 '트리노테크 IPO'김동진 회장 지배력 강화 복안, 자회사 상장+M&A 자산규모 확대 박차

조영갑 기자공개 2021-05-26 13:12:37

이 기사는 2021년 05월 03일 07:41 thebell 에 표출된 기사입니다.

3일 업계에 따르면 트리노테크는 이르면 올해 하반기 한국거래소에 코스닥 상장 예비심사 청구서를 제출할 계획이다. 주관사는 신한금융투자다. 지난해 6월 주관사 선정 계약을 체결하고, 상장 방식(트랙)과 밸류에이션, 시기를 놓고 논의를 지속해 온 것으로 알려졌다. 기술성 평가를 토대로 이른바 ‘소부장 트랙’을 활용할 가능성이 높은 것으로 파악된다. 소부장 트랙은 심사기간을 기존 45영업일에서 30영업일로 줄일 수 있다.

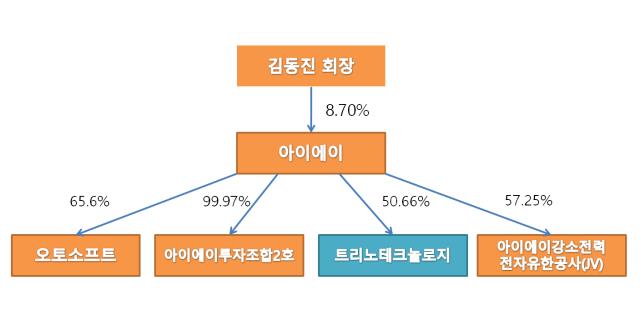

이에 대비해 아이에이는 지난해 말 세원이 보유하고 있던 트리노테크 주식 464만주를 127억원에 양수하고, 최대주주로 이름을 올렸다. 보유 지분율은 50.66%다. 아이에이는 전력반도체 시장 진출을 위해 2015년 트리노테크의 지분 51%를 약 20억원에 인수했으나 2019년 공동경영을 위해 지분 10%만 남긴 채 세원에 280만주(41%)를 매각했다. 올해 초 폴라리스그룹과 계열분리하면서 다시 제자리를 찾은 셈이다.

2008년 설립된 트리노테크는 전력 반도체 시장에서 독보적인 기술력을 자랑하는 기업이다. 고속 스위칭 소자인 IGBT, 파워 모스펫(MOSFET), 다이오드(Diode) 등의 전력용 반도체 소자를 개발·생산한다. 가전·전자제품 등을 시작으로 차량용 반도체 시장에도 도전장을 던진 상태다. 지난해 매출액 213억원, 영업이익 47억원을 기록했다. 기술집약적 산업 특성상 영업이익률은 22%를 상회한다. 현재 아이에이가 50.66%, 윤종만 대표가 25.4%의 지분을 보유하고 있다.

업계에선 트리노테크가 코스닥 시장에 안착하면 아이에이를 축으로 한 전체 기업집단의 기업가치가 상승할 것으로 내다봤다. 또한 10% 이하의 지분율로 전체 그룹을 통솔하고 있는 김 회장의 지배력 강화에도 도움이 될 것으로 분석한다. 김 회장의 지분율은 아이에이의 잇딴 신주발행으로 지난해 말 기준 8.70%로 내려앉은 상황이다.

업계 관계자는 "전기차 및 자율주행 시장이 확대되면서 아이에이는 중국시장을 토대로 실적을 크게 개선했다"며 "아이에이를 비롯한 기업집단의 가치 역시 점진적으로 상승하고 있지만, 김 회장의 지배력은 오히려 뒷걸음질 치면서 그룹사 내부의 과제로 대두되고 있다"고 말했다. 김 회장이 보유한 지분의 3.71%(1085만4167주)는 주식담보계약으로 잡혀있다. 그마저도 내년 9월까지 1년 연장했다.

개인 자금이 넉넉지 않은 김 회장 입장에서 추가 담보대출이나 배당을 통해 지분을 늘리는 방식보다 아이에이를 축으로 전체 그룹의 지배력을 유지하는 방식을 택할 가능성이 높아 보인다.

사실상 지주사 전환을 염두에 둔 포석으로 풀이된다. 현재 그룹사 자산총계가 1430억원 수준에 머무르고 있지만, 트리노테크의 상장과 후속 인수합병(M&A) 등을 통해 규모를 키우는 방안도 거론되고 있는 것으로 알려졌다.

우선 트리노테크의 기업가치가 지속적으로 상승하고 있는 것은 아이에이와 김 회장 입장에서는 기회로 평가된다. 아이에이가 2015년 트리노테크를 인수할 당시 주당가치는 540원 정도였다. 지난해 말 구주거래에서는 주당 2740원을 책정, 5년 만에 5배가량 기업가치가 상승했다. 업계에서는 예스파워테크 등의 전력반도체 기업이 SK(주)에 높은 가치를 받고 투자를 이끌어 내는 등 전력반도체 시장이 개화하고 있는 점을 들어 트리노테크의 기업가치를 최소 1000억원 이상으로 보고 있다.

비교할 수 있는 기업이 부족하지만 최근 칩스앤미디어, 유니트론텍 등 반도체 개발·설계 섹터의 PER 배수가 높은 수준이기 때문에 트리노테크의 현금흐름을 감안하면 25배수 이상의 PER를 인정받을 수 있다는 관측도 나온다. 트리노테크는 꾸준히 약 40억원 가량의 당기순이익을 거두고 있다. 1000억원 밸류로 트리노테크 상장 시 아이에이의 지분법평가이익은 약 400억원 수준으로 예상된다.

다만 지주사 요건을 충족하기 위해서는 자산 규모가 5000억원을 넘어야 하므로 트리노테크의 상장을 통해 기업가치를 극대화하는 동시에 여타 자회사의 후속 IPO나 M&A 등을 통한 자산규모 증식이 예상된다. 사실상 IPO가 가능한 자회사가 오토소프트 외에는 없기 때문에 M&A에도 무게감이 쏠린다. 자회사 지분율(상장사 20%, 비상장사 40%)과 관련된 요건은 이미 충족하고 있다.

업계 관계자는 "김 회장의 지분율이 낮은 편이기 때문에 궁극적으로 지주사 체제로 발전시킬 가능성이 있다"면서 "그동안 잇딴 M&A를 통해 기업의 규모를 단기간에 확대한 경험이 있기 때문에 유사한 방식으로 취할 것으로 보인다"고 말했다.

한편 트리노테크 관계자는 상장과 관련해 "아직 구체화된 것은 없으며, 현재 주관사 등과 논의 중"이라고 말을 아꼈다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

조영갑 기자의 다른 기사 보기

-

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- 바이브컴퍼니, AI EXPO KOREA서 'AI 솔루션' 공개

- [Company Watch]'액면병합' 모비데이즈, 재무전략 재정비

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [Red & Blue]'삼성·애플·TSMC' 다 잡은 이오테크닉스, 그 끝은

- [코스닥 MZ 리더가 온다]'사전증여' 제일엠앤에스, 안정적 승계 '주춧돌'

- 고광일 고영테크놀러지 대표, 과학기술혁신장 수훈

- [코스닥 MZ 리더가 온다]"사전증여 어려운 현실, 가업상속공제 부담 여전"

- [코스닥 MZ 리더가 온다]김다산 위세아이텍 대표, 경영수업 일찌감치 완료

- [코스닥 MZ 리더가 온다]이영진 제일엠앤에스 대표, 위기의 가업 구했다