[저축은행 코로나19 명암]쫓기는 한투저축은행, 외형 성장 '바쁘다 바빠'③흔들리는 '넘버3' 위상, 예수금 증가세엔 못 미쳐

이장준 기자공개 2021-05-14 07:33:26

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 05월 12일 07:00 thebell 에 표출된 기사입니다.

이에 그동안 느긋한 성장세를 보였던 한투저축은행은 지난해 부랴부랴 외형 성장에 나섰다. 기존에 강점을 가진 중소기업대출 외에 가계대출과 대기업대출까지 보폭을 넓혔다. 다만 확보한 예수금에 비해 대출 증가세가 아쉽다는 평가가 나온다.

◇페퍼·웰컴 맹추격 부담됐나…몸집 불리기 경쟁 동참

한투저축은행의 총자산은 작년 말 기준 4조5566억원을 기록했다. SBI저축은행(11조2552억원), OK저축은행(9조162억원) 다음으로 많아 79개 저축은행 가운데 3위에 랭크됐다.

한투저축은행은 다른 대형사에 비해 한발 앞서긴 했지만 큰 차이는 없었다. 2017년 말 기준 2조원대 덩치의 하우스는 총 5곳에 달했다. 그런데 2018년부터 페퍼저축은행과 웰컴저축은행이 고속 성장 정책을 펼쳤다.

페퍼저축은행은 2018년과 2019년 각각 자산을 1년 전보다 40.3%, 38%씩 늘렸다. 웰컴저축은행도 두 해 자산 성장률이 15.1%, 28.4%를 기록했다. 한투저축은행의 경우 두 해 10.8%, 18.1%로 성장세가 두 저축은행에 못 미쳤다.

이 때문에 2019년 9월 말에는 페퍼저축은행에 역전당하기도 했다. 그해 말에는 다시 한투저축은행이 3위 지위를 탈환했으나 언제든 순위가 뒤바뀔 수 있게 된 상황이다.

지난해 유독 한투저축은행은 덩치를 키우는 양상을 보였다. 작년 말 총자산은 1년 새 33.6% 늘어난 4조5566억원을 기록했다. 페퍼저축은행과의 격차도 2367억원으로 크게 벌어졌다.

우선 자산 항목을 구성하는 재무상태표 계정상 현금 및 예치금이 눈에 띄게 늘어났다. 1년 새 보통예치금은 1016억원에서 3929억원으로 증가했다. 중앙회예치금도 같은 기간 680억원에서 2690어원으로 불어났다.

아울러 지급준비자산도 크게 늘었다. 한투저축은행의 지급준비예치금은 1252억원에서 1563억원으로 증가했다. 상호저축은행법에 따르면 부금·예금 및 적금 총액의 50% 이내에서 금융위원회가 정하는 바에 따라 지급준비자산으로 현금, 금융기관에의 예금, 예탁금 또는 대통령령으로 정하는 유가증권을 보유해야 한다.

다른 대형사와 마찬가지로 유가증권도 적극적으로 확보했다. 지난해 한투저축은행의 유가증권 자산 규모는 454억원으로 1년 전의 4배 가까이 늘었다. 단기 차익을 노린 단기매매증권으로 KT, POSCO, KB금융, 한전KPS 등을 확보하며 3억원 가까운 평가이익을 거두기도 했다. 1년 이후 매도를 목적으로 하는 매도가능증권 자산도 410억원으로 늘었다.

◇대출채권 성장률 20% 급상승, 예수금엔 못 미쳐

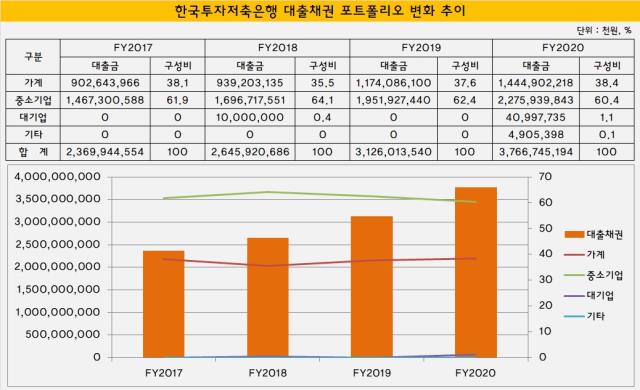

한투저축은행의 가파른 자산성장에서 대출채권을 떼어놓고 볼 수 없다. 지난해 대출채권 성장률은 최근 3년 새 최고 수준이었다. 2018년과 2019년 한투저축은행은 각각 1년 전에 비해 11.6%, 18.1%씩 대출채권을 늘렸다. 지난해에는 증가율이 20.5%에 달했다.

영업자산 포트폴리오에도 변화가 나타났다. 그동안 한투저축은행은 중소기업대출 위주로 성장해왔다. 2018년에는 중기대출이 전체 포트폴리오에서 차지하는 비중이 64.1%에 달했다.

작년에도 중기대출 채권이 1년 전보다 3240억원 늘어나 2조2759억원을 기록했다. 그럼에도 전체에서 차지하는 비중은 62.4%에서 60.4%로 줄었다.

가계대출이 그만큼 가파르게 성장했기 때문이다. 가계대출 총량규제가 일시적으로 완화되고 코로나19 여파로 대출 수요도 커진 기회를 놓치지 않고 영업을 한 것으로 풀이된다. 가계대출 채권은 1년 새 1조1741억원에서 1조4449억원으로 불어났다. 전체 대출채권 가운데 38.4%를 차지했다.

여기에 대기업대출까지 410억원 가량 새로 추가됐다. 규모가 크지 않아 전체 포트폴리오에서 차지하는 비중은 1.1%에 그쳤으나 기존에 취급하지 않던 고객을 끌어들였다는 의미를 지닌다.

한투저축은행 관계자는 "SBI·OK저축은행 등 경쟁사들이 좋은 성과를 내는 만큼 지난해에는 내부적으로 목표도 높게 잡고 영업에 박차를 가했다"며 "중금리대출 위주로 신용대출을 키웠는데 결과적으로 잘 운영되면서 자산이 많이 늘어났다"고 설명했다.

하지만 예수부채 증가세와 비교하면 여신 운용에 아쉬움이 남는다. 지난 몇 년간 추이를 살펴보면 한투저축은행의 예수금과 대출채권이 유사한 수준으로 움직였다. 2018년에는 1년 전과 비교했을 때 대출채권과 예수금이 각각 2626억원, 2119억원씩 증가했다. 이듬해에는 대출채권이 4713억원, 예수금이 4506억원 늘어났다.

지난해에는 다른 양상을 보였다. 1년 새 대출채권이 5957억원 늘어나는 동안 예수부채는 1조707억원이나 증가한 것이다. 수신금리 자체는 1년 전과 큰 차이가 없었으나 광고선전비를 28억원에서 45억원으로 늘리며 적극적으로 마케팅을 실시한 결과로 풀이된다. 그 덕분에 고객 수신에는 성공했지만 대출 성장은 기대에 못 미쳤다는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다