[IPO 기업분석]바이오노트, 순이익률 '96%'…비결은 지분법이익작년 1400억, 올 1분기 1000억…SD바이오센서 보유지분 26% 덕

이경주 기자공개 2021-05-26 13:05:22

이 기사는 2021년 05월 25일 07:47 thebell 에 표출된 기사입니다.

바이오노트는 당기순이익률이 90% 내외에 이른다. 80%대인 영업이익률보다 높은 수준이다. SD바이오센서 보유지분 26%에 대한 지분법이익이 수천억원대에 이르기 때문이다. 당기순이익에 그대로 편입되는 수치다.

안그래도 높은 수익성을 더욱 극대화시키고 있다. 준비 중인 IPO(기업공개)에도 긍정적으로 작용할 것으로 보인다.

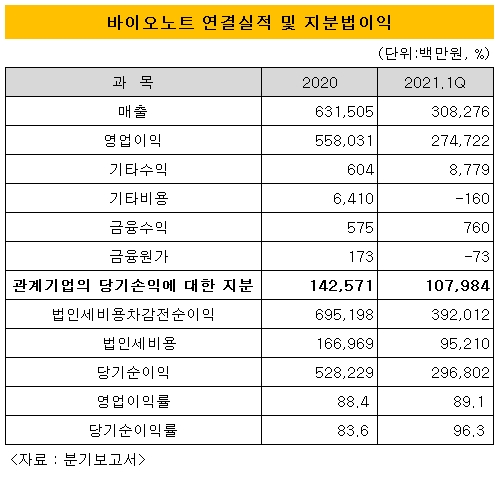

◇1분기 순이익률 96.3%…SD바이오센서 지분법이익 1000억

분기보고서에 따르면 바이오노트는 올 1분기에 매출 3082억원에 영업이익 2747억원을 기록했다. 영업이익률이 89.1%로 보기 드문 수익성을 자랑하고 있다. 관계사 SD바이오센서에 인체용 코로나19 진단키트를 납품한 덕이다. 매출(3082억원) 가운데 89.6%(2763억원)가 SD바이오센서용 매출이다.

더 놀라운 건 당기순이익이다. 올 1분기 2968억원으로 영업이익(2747억원)보다 오히려 200억원이상 많다. 당기순이익률 역시 96.3%로 영업이익률(89.1%)보다 7.2%포인트 높다. 당기순이익은 영업이익에서 영업외손익과 법인세비용 등을 더한 수치다. 법인세비용이 상당하기 때문에 통상적으론 당기순이익이 영업이익보다 낮다.

비결은 지분법이익에 있다. 지분법이익은 한 회사가 다른 회사의 지분을 보유하고 있을 때 대상 기업에 손익이 발생하면 지분 보유량만큼 이익이나 손실로 손익계산서에 반영하는 것을 뜻한다.

바이오노트는 SD바이오센서 지분을 올 1분기 말 기준 26.41% 보유하고 있는 2대주주다. SD바이오센서는 올 1분기에만 당기순이익이 4375억원을 거뒀다. 덕분에 바이오노트는 같은 기간 지분법이익이 1079억원에 이르게 됐다.

법인세비용을 상쇄하고도 남는 수준이 됐다. 같은 기간 법인세 비용은 952억원으로 지분법이익(1079억원)보다 낮았다. 당기순이익이 영업이익을 상회하게된 배경이다.

지난해도 비슷했다. 바이오노트는 연간 영업이익이 5580억원(영업이익률 88.4%)이었는데 당기순이익이 5282억원(순이익률 83.6%)으로 큰 차이가 없었다. 같은 기간 법인세비용이 1669억원에 달했지만 SD바이오센서로 인한 지분법이익(1425억원)이 이를 대다수 상쇄했기 때문이다.

당기순이익은 IPO 공모가격 뿐 아니라 상장 이후 주가에도 직접적으로 영향을 미치는 수치다. 가장 일반적인 밸류 평가방법인 주가수익비율(PER)이 당기순이익에 따라 달라진다. 시가총액(밸류)을 당기순이익(최근 1년치)으로 나눈 것이 PER이다.

결과적으로 SD바이오센서가 사업적 측면(진단키트 거래) 뿐 아니라 회계적으로도 바이오노트 펀더멘털에 중요한 역할을 하고 있다고 볼 수 있다.

◇관계기업 아닌 금융자산 분류 시 '조단위' 평가차익

SD바이오센서 보유지분(26%)은 중장기적으로 바이오노트 기업가치를 극대화시키는 꽃놀이패로 활용할 수도 있다. SD바이오센서가 상장을 앞두고 있기 때문이다. SD바이오센서를 관계기업이 아닌 금융자산으로 분류하면 시가로 보유 지분(26%)을 재평가 할 수 있다. 평가 차익만큼을 바이오노트 당기순이익으로 편입할 수 있다.

SD바이오센서는 최근 증권신고서를 제출했는데 공모가 희망밴드(6만6000~8만5000원) 기준 밸류가 6조9228억~8조9158억원이다. 바이오노트가 보유한 지분(26%)에 대한 가치는 공모가 밴드 상단(8만5000원) 기준 2조951억원에 이르게 된다.

반면 바이오노트는 올 1분기 분기보고서에 SD바이오센서 지분(26%)에 대한 가치(장부가액)를 3177억원으로 기재하고 있다. 지분법 방식으로 장부가액을 산출하기 때문이다. SD바이오센서 올 1분기말 기준 자본총계(1조1514억원) 중에서 바이오노트가 보유하고 있는 지분율(26%) 만큼의 수치가 장부가액이 되는 구조다.

결과적으로 SD바이오센서가 상장하면 평가차익이 약 1조7000억원에 이를 것으로 예상된다. 이를 공정가치금융자산 평가이익으로 분류해 당기순이익에 가산할 수 있다. 일회성이지만 당기순이익과 함께 시가총액을 상승시킬 수 있는 동력으로 삼을 수 있다.

다만 전제조건이 있다. SD바이오센서를 관계기업이 아닌 금융자산으로 분류시키려면 지분율을 20% 미만으로 낮춰야 한다. 회계기준은 통상 지분 20~50% 보유한 기업을 관계기업으로 해석하고 20% 미만을 금융자산으로 본다.

SD바이오센서가 상장한다고 바이오노트가 당장 평가차익을 노릴 순 없다. SD바이오센서가 신주모집을 하기 때문에 구주주들 지분율이 희석 되는 부분은 있다. 하지만 상장 직후 바이오노트 지분율은 여전히 23%대다. 추가로 3%를 매각해야 SD바이오센서를 금융자산 분류할 수 있다.

단기적으론 바이오노트가 굳이 지분을 매각해 금융자산으로 분류할 이유는 없다. 지분을 매각하면 지분법이익(당기순이익)이 줄어들 위험이 있다. 중장기적으로 대형 M&A(인수합병) 등 기업가치를 극대화시킬 필요가 있을 때 고려할 수 있는 카드라는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [노바렉스를 움직이는 사람들]권수혜 전략기획총괄, 노바렉스 미래 그리는 지휘자

- [K-배터리 밸류업 리포트]제이오, 도전재 넘어 다각화 시동

- [이스트소프트는 지금]'알약 IPO' 특명받은 정진일 대표, 문제는 '기업가치'

- 지닥, 위믹스 많은데 '박관호 위메이드 대표 몫 못 줘'

- [탈엔비디아를 꿈꾸는 기업들]'AI 반도체 양산 임박' 모빌린트, 시험대 오른다

- [Company Watch]'애플과 멀어진' LX세미콘, DDI 대안 시급

- 외화 조달 나선 카카오, 글로벌 AI 진출 신호탄 쐈다

- [VC 투자기업]'애드테크' 버즈빌, 영업권 손상차손 93억 발생 '왜'

- [VC 투자기업]모비두, 이커머스와 매출 '윈윈' 핵심은 소스애드

- [VC 투자기업]‘전자문서 서비스’ 자버, 30억 시리즈A 나선다