[저축은행 코로나19 명암]JT친애저축은행, 소극적 영업 오판이 부른 역성장②예수금·대출 나란히 축소, 10위권 수성도 '간당간당'

이장준 기자공개 2021-06-08 13:00:00

[편집자주]

저축은행에게 있어 코로나19는 위기인 동시에 기회이기도 했다. 소비 부진과 경기 침체 늪에 빠진 곳이 있는가 하면 늘어난 유동성과 대출수요 흐름에 올라탄 곳도 있다. 디지털 전환의 가속화를 불러 일으켜 저축은행 업계를 양극으로 나누는 분수령이 되기도 했다. 코로나19를 기점으로 완연히 달라진 저축은행의 상황을 각 하우스별로 진단해본다.

이 기사는 2021년 05월 27일 11:15 thebell 에 표출된 기사입니다.

저축은행들의 근황을 보면 말 그대로 '잘못된 선택'이었다. 경쟁사와 격차만 크게 벌어지는 결과를 낳았기 때문이다.

소극적인 영업 행태에 거둬들인 예수금과 대출자산 규모 모두 위축된 것으로 분석된다. 특히 일찍이 중금리대출 정책을 표방한 만큼 개인대출을 꾸준히 늘린 건 긍정적이지만 중소기업 대출을 놓친 건 아쉬운 대목이라는 평가다.

◇숨 고르기만 하다 2년 새 자산순위 3계단 '뚝'

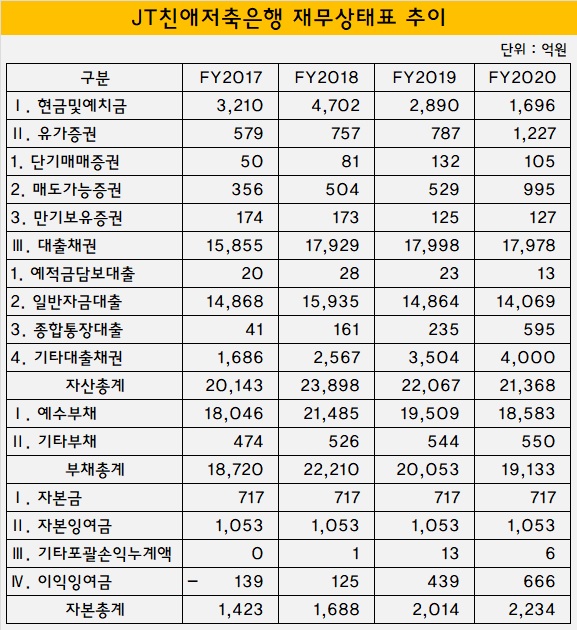

JT친애저축은행의 지난해 말 기준 총자산은 2조1368억원을 기록했다. 79개 저축은행 가운데 10위에 랭크됐다. 여전히 상위권에 속하나 2년 연속 순위가 밀렸다는 점에서 긍정적인 상황은 아니다.

2018년까지만 해도 JT친애저축은행의 총자산은 2조3898억원으로 당시 업계 6위인 웰컴저축은행(2조3908억원)을 위협할 정도로 덩치가 컸다. 하지만 이듬해 애큐온저축은행에 이어 지난해 OSB저축은행과 모아저축은행에도 밀리는 모습을 보였다.

경쟁사들이 일제히 성장 정책을 펼치는 동안 자산이 오히려 줄었다는 점에서 이례적이라는 평이 나온다. 과거 급격한 성장의 부작용으로 수익성과 건전성 지표가 악화하면서 '숨 고르기'에 나섰기 때문이다.

우선 예수부채가 감소했다. 고객으로부터 거둬들인 자금이 줄었다는 건 수신금리를 높여 적극적으로 고객을 유인하지 않았다는 의미로 해석된다. 실제 JT친애저축은행의 예수부채는 2018년 이래로 감소세를 보였다. 2018년 말 2조1485억원이었던 예수부채는 작년 말 1조8583억원을 기록했다.

장기 저축상품인 정기예금이 줄고 요구불예금이 늘어난 게 특징이다. 자금을 오랫동안 묶어두기 어려워졌다는 뜻이다. 2018년 2조837억원이었던 정기예금은 2년 만에 1조6916억원으로 줄었다.

개인 고객이 잠시 거쳐 가는 보통예금은 같은 기간 6배 늘어나 641억원을 기록했다. 법인이나 개인사업자가 일시적인 여유자금을 예치하는 기업자유예금은 4000만원이 채 안 됐으나 2년 만에 137억원으로 급증했다.

JT친애저축은행 관계자는 "작년에는 코로나19로 인해 주식시장 붐이 일어나면서 예적금 수요가 줄어든 영향이 컸다"며 "수신 잔고가 줄어들면서 총자산도 작아졌다"고 밝혔다.

◇리테일 선전 불구 대출채권 감소, 중기대출 이탈 탓

굴리는 자금 규모가 줄어든 만큼 운용에도 한계를 보일 수밖에 없었다. 우선 현금 및 예치금이 반 토막 났다. 2019년 말 2883억원이었던 예치금은 1년 새 1687억원으로 감소했다.

그나마 유가증권이 증가했다. JT친애저축은행의 유가증권 자산은 작년 말 1227억원을 기록했다. 코로나19로 증시가 활황을 맞으면서 본격적으로 투자에 뛰어든 것으로 보인다. 다만 유가증권 증가분(440억원)은 예치금 감소분(1196억원)의 절반에도 못 미쳤다.

대출채권도 '제자리걸음'을 걸었다. 2019년 1조7998억원이었던 대출채권은 1년 새 1조7978억원으로 소폭 감소했다. 일반자금대출이 같은 기간 794억원 가량 감소한 탓이 컸다.

대출 포트폴리오상 개인대출은 꾸준히 증가했다. 개인대출은 작년 말 1조1622억원을 기록했다. 1년 전과 비교해 4.5% 증가한 수치다. JT친애저축은행은 업계에서 선도적으로 중금리 개인신용대출을 전략적으로 키워왔다. 전체 대출에서 차지하는 비중은 60%를 웃돌 정도다.

하지만 중소기업 대출이 2년 연속 쪼그라들면서 전체 대출채권 규모도 줄어든 것으로 나타났다. 2018년 5650억원에 달했던 중소기업대출은 이듬해 4841억원으로, 작년에는 4233억원까지 감소했다. 그나마 대기업대출이 감소분을 일부 채우면서 감소 폭을 최소화했다. 2년 새 JT친애저축은행의 대기업대출은 2210억원에서 2820억원 수준으로 증가했다.

이 관계자는 "중금리대출에 힘을 싣다 보니 개인 비중이 커지는 측면이 있었고 대기업 투자로 포트폴리오를 확대하고 있다"며 "일시적으로 중소기업대출이 빠졌지만 대출 포트폴리오는 개인과 기업을 6대 4 수준을 유지하려는 기조를 갖고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다