GS리테일, '홈쇼핑 자사주' 신주배정에 대한 항변 '피합병법인 주식' 소멸 정설, 법률근거 부족·경쟁사 지분스왑 등 변수

최은진 기자공개 2021-05-27 08:24:29

이 기사는 2021년 05월 26일 11:51 thebell 에 표출된 기사입니다.

'소멸법인의 자사주는 귀속주체가 없다'는 이유 때문에 법인과 함께 소멸하는 게 법률상 정설이다. 그러나 GS리테일은 법률적 근거가 빈약하고 자사주를 활용해 추후 경쟁사와 지분스왑에 나설 가능성이 있다는 점을 내세우며 이 같은 결단을 내렸다. 이는 고스란히 GS리테일의 재원이 되는 것은 물론 오너일가의 지배력 확대로 이어진다.

◇GS홈쇼핑 자사주+주식매수청구권 '신주배정'…대주주 지배력 확대

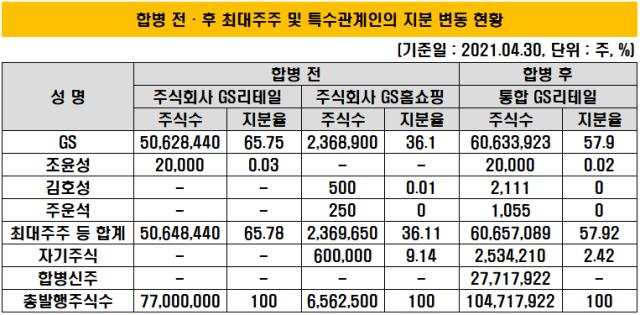

GS리테일이 공시한 합병 신고서 등에 따르면 흡수합병 대상인 GS홈쇼핑의 자사주 60만주(지분율 9.14%)에 합병신주를 발행한다. 합병비율 1대 4.2236834를 적용하면 GS홈쇼핑의 자사주는 GS리테일 주식 253만4210주로 바뀌게 된다. 통합GS리테일의 지분율 2.42%에 해당한다.

이에 더해 양사 합병에 반대하는 주주들이 행사하는 주식매수청구권에 대해서도 합병신주를 발행한다. 규모를 예단할 수 없으나 GS리테일과 GS홈쇼핑에 대해 각각 주식매수청구권 행사가 가능하다는 점을 감안하면 상당한 물량이 쏟아질 것으로 예상된다. 자사주가 1주도 없었던 GS리테일은 GS홈쇼핑으로 인해 수백만주의 자사주가 생기게 되는 셈이다.

이는 궁극적으로 GS리테일의 재원이 된다. 또 오너일가의 지배력 강화에도 영향을 미칠 전망이다. 합병 이후 주가 향방을 알 수 없으나 금융투자업계 추산치인 주당 5만원을 반영하면 GS홈쇼핑 자사주 60만주는 대략 1267억원의 가치를 지닌다. 주식매수청구권으로 들어오는 물량까지 더하면 수천억원의 재원이 될 것으로 추산된다. 결과적으로 GS리테일은 합병을 통해 GS홈쇼핑이 보유한 연결기준 현금성자산 6824억원에 주식매수청구권 행사로 발생하는 자사주까지 포함해 총 1조원을 넘어서는 재원을 확보하게 된다.

뿐만 아니라 GS홈쇼핑 자사주는 희석되는 최대주주의 입지를 뒷받침 해주는 역할을 하게 된다. GS리테일의 최대주주인 ㈜GS는 합병을 통해 지분율이 65.8%에서 57.9%로 축소된다. 그러나 자사주 및 주식매수청구권 등을 감안하면 대략 60% 이상으로 불어난다. 자사주에 의결권이 없는만큼 결국 이는 오너일가의 지배력 확대로 이어진다.

◇소멸법인 자사주 '귀속주체' 없다 vs 양사 합의로 가능 '법률적 이견'

하지만 일부에서는 GS홈쇼핑의 자사주에 합병신주를 발행하는 것을 두고 무리수라는 지적도 내놓는다. 법률적으로 모호한 규정을 활용해 존속법인인 GS리테일에 유리한 방식으로 합병을 진행한다는 주장이다. 법률적으로 소멸법인에 자사주를 배정하는 방식을 두고 의견이 분분하다..

합병에 대한 법률적 근거가 되는 상법과 자본시장법에는 소멸법인의 자사주에 합병신주 발행이 가능한지 여부에 대한 규정이나 판례가 따로 없다. 다만 회사법 권위자로 알려진 이철송 건국대 법학전문대학원 석좌교수가 쓴 해설서인 '회사법강의'에 따르면 "소멸회사의 자사주는 합병에 의해 당연히 소멸되고 이에 대해 신주를 배정할 수 없다. 귀속주체가 없기 때문이다"고 명시하고 있다.

한국상장회사협의회의 상담사례집에서 역시 같은 사유로 소멸법인 자사주에 대한 합병신주가 불가하다고 명시하고 있다. 국내법의 기반이 된 일본법에서도 이 같은 해석이 정설이다. 특히 존속법인의 합병대상은 소멸법인의 공동화 된 부분을 제외한 나머지 다른 주주들의 몫이 되는만큼 실질적으로 신주배정의 주체가 자사주가 될 수 없다는 주장도 있다. 쉽게 말해 소멸법인의 자사주는 이미 존속법인의 소유가 됐기 때문에 굳이 경제적 유출이 발생하는 신주발행이 필요 없다는 얘기다.

또 다른 측면에서는 상법상 자사주의 속성을 감안해 기업의 주식당 가치를 평가할 때 자사주는 빼고 계산하는 게 일반적인 만큼 기업가치를 토대로 합병 비율을 산정하고 신주를 배정하는 과정에서 유통되지 않는 금고주인 자사주를 반영하면 안된다는 해석도 나온다. 이렇게 되면 기업가치 평가에 왜곡이 발생한다는 의견이다. 자사주는 회계상 자기자본의 항목에서도 차감된다.

하지만 소멸법인의 자사주에도 신주를 발행할 수 있다고 주장하는 근거도 있다. 서울대학교금융법센터의 BFL에 등재된 논문 등에 따르면 합병신주의 배정은 존속법인이 승계하는 재산의 일부인 소멸회사의 주식이 신주라는 다른 재산으로 변경되는 것에 불과하다는 점을 내세운다. 자사주에 대한 신주배정을 금지하는 명문 규정이 없기 때문에 양사 합로 자사주에서 신주발행이 가능하다고 해석한다.

실무상으로 국세청의 유권해석 중에서도 소멸법인의 자사주에 신주발행 여부를 합의에 의한 자유로운 선택 하에 진행해야 한다는 전제가 있다는 점도 뒷받침 논리로 활용된다.

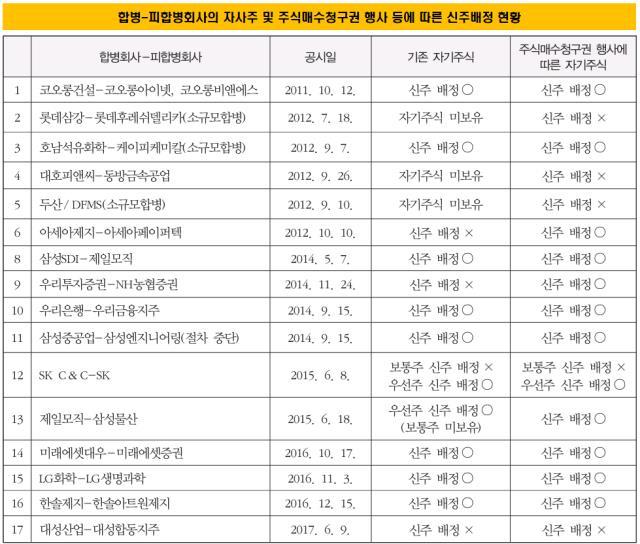

이처럼 법률적으로 이견이 상당한 소멸법인 자사주에 대한 신주발행은 재계 여러 합병건에서도 각각 다른 방식으로 나타난다. 어떤 기업은 법을 보수적으로 해석하며 자사주에 신주발행을 하지 않는 경우가 있는 반면 어떤 기업은 주식매수청구권 행사에 따른 자사주에만 신주발행을 하는 등 다양한 형태로 나타난다.

GS리테일은 다양한 근거를 통해 GS홈쇼핑 자사주에 신주발행하는 사안을 정당화 했다. 일단 법률적으로 명확한 근거가 없기 때문에 타사의 사례를 따랐다는 점을 분명히 했다. 또 이커머스 시장에서 살아남기 위해 대그룹들이 자사주를 활용해 지분스왑 방식의 협업을 맺고 있다는 점도 근거로 내세웠다. 추후 다른기업과 협업을 맺는 과정에서 자사주를 활용할 가능성을 열어둔 셈이다.

GS홈쇼핑 내부 관계자는 "경쟁사와 지분스왑 등 전략적 제휴를 맺는 방안을 고민하다가 자사주에도 신주를 발행하는 방안을 결정하게 됐다"며 "법률적으로 모호한 측면이 있기는 하지만 타사 사례 등 실무 차원에서 무리가 없다고 판단했다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [thebell desk]'부동산 PF' 누가 떠안을 것인가

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- 메디포스트, 북미 사업에 또 수혈 ' 카티스템' 임상 사활

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [thebell note]벤처캐피탈리스트와 숫자

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'