[Policy Radar]금융당국, 인터넷은행 '취지 살려라' 엄포중저신용자 대출공급·CSS 구축 유도 계획안 발표

이장준 기자공개 2021-05-28 07:31:01

이 기사는 2021년 05월 27일 13:48 thebell 에 표출된 기사입니다.

신규 사업자 인가 심사에도 이를 중점적으로 들여다볼 것이라 밝혔다. 금융지주 등 새로 시장 진입을 꾀하는 이들에게 가이드라인을 제시한 것으로 볼 수 있다.

◇'고신용자 치중' 인뱅 3사, 중저신용자 대출 확대 약속

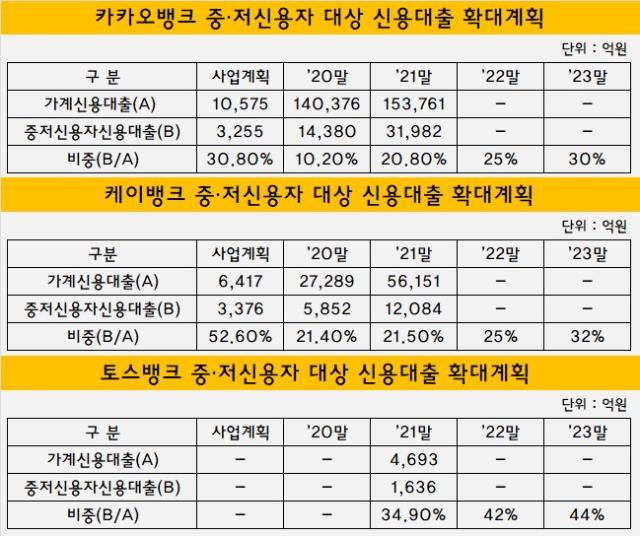

금융위원회는 인터넷전문은행 중·저신용자 대출 확대 계획을 27일 발표했다. 작년 말 2조232억원에 불과했던 중저신용자 대출을 올해 말 4조5702억원으로 늘릴 방침이다. 아울러 각 사에 2023년까지 전체 신용대출 가운데 중·저신용자가 차지하는 비중이 30%를 상회하는 것을 목표로 제시하고 매년 연 단위 계획을 수립하도록 주문했다.

인터넷전문은행들이 설립 취지와 다른 행보를 보인 데 따른 후속 조치에 나선 양상이다. 인터넷전문은행은 기존 은행들이 건전성 악화를 우려해 고신용자에게만 대출해주면서 중신용자들이 '대출 절벽'에 가로막히자 소비자 편익을 높이기 위해 출범했다.

하지만 카카오뱅크와 케이뱅크의 중저신용자 대상 대출은 기대에 못 미쳤다. 작년 말 기준 카카오뱅크의 중저신용자 대상 신용대출은 1조4380억원으로 전체 가계신용대출 가운데 10.2%에 불과했다. 케이뱅크는 중저신용자신용대출이 5852억원으로 전체 가계신용대출 가운데 차지하는 비중이 21.4%였다. 지난해 국정감사에서도 인터넷전문은행들이 고신용 대출에 치중하고 있다는 지적이 이어졌다.

이에 금융위는 신용등급 4등급 이하(신용평점 하위 50%) 차주에 대한 대출 비중을 단계적으로 확대하도록 주문한 것이다. 아울러 상환 능력을 평가하는 역량을 강화하라며 신용평가시스템(CSS)을 고도화하는 작업을 병행하도록 했다.

특히 계획을 이행하지 않을 경우 신사업 인허가 등에 고려하겠다는 입장을 분명히 밝혔다. 인터넷전문은행과 최대주주가 다른 금융업 진출을 위해 인허가를 신청하는 경우 계획 이행 여부를 질적 판단요소로 고려하겠다는 구상이다. 기업공개(IPO)를 할 때도 상장 관련 서류나 증권신고서에 관련 대출 계획을 기재하도록 할 방침이다.

공급 측면에서 인센티브도 부여한다. 가계부채 증가율 목표 관리 시 중·저신용자 공급액은 일부 예외로 적용하는 등 방안을 검토하고 있다. 당국이 본격적으로 관리 감독을 강화하자 인터넷전문은행들도 이에 상응하는 움직임을 약속했다.

카카오뱅크는 2023년 말까지 중·저신용자 대출 비중을 30%까지 끌어올리겠다고 밝혔다. 다음달 실제 고객 정보를 기반으로 중저신용자나 금융이력부족자(씬파일러, thin-filer)에 특화한 새로운 CSS 모형을 적용할 계획이다. 중장기적으로는 휴대폰소액결제나 카카오페이 등 결제정보와 연말정산 같은 공공정보를 대안정보로 활용하겠다는 구상이다.

케이뱅크 역시 2023년 말까지 중·저신용자 대출 비중을 32%로 맞추겠다고 약속했다. 올 4분기 중 CSS 모형에 씬파일러 특화 모형을 추가하고 BC카드와 다날의 결제정보, KT의 통신정보 등 대안정보를 가명 결합한 데이터를 신용 평가에 활용할 계획이다.

아직 본인가 심사가 완료되지 않은 토스뱅크(가칭)는 당장 올해부터 중·저신용자대출 비중을 34.9%로 맞추겠다는 포부를 밝혔다. 2023년 말까지 인터넷전문은행 가운데 가장 많은 44%까지 끌어올릴 예정이다.

2금융권 고객정보와 햇살론 등 특화 금융상품 고객 정보를 반영해 CSS 구축을 추진하고 있다. 연체, 고금리 대출 이력 등 부정적 금융 신용정보 평가 비중을 축소하고 휴대폰번호 변경 이력, 최초 신용카드 개설일 등 대안정보 비중을 높이는 식이다. 모형 시뮬레이션 결과 이들 고객 중 약 30%가 CB사 신용등급보다 높게 산출됐다는 게 회사 측 설명이다.

◇신규 진입자 문턱 높이기, '혜택만 볼 수 없어' 경고 해석도

이번 금융위 발표는 새로 시장에 진출하려는 사업자에게도 마찬가지로 적용된다. 당국은 신규 인가 심사 시 중·저신용자 대출 공급 및 CSS 구축 계획을 면밀하게 들여다보겠다고 밝혔다. 기존 사업자보다 대출 계획이나 신용평가 역량을 까다롭게 점검할 것으로 전망된다.

앞서 13일 열린 금융발전심의회 금융산업·혁신분과 회의에서는 신규 진입자에게 배려가 필요하다는 주장도 나왔다. 관리·감독 강화 방안이 새로 진입하는 인터넷전문은행을 역차별하는 결과를 초래할 수 있음을 감안해야 한다는 것이다. 그럼에도 중저신용자 대출 공급 확대라는 설립 취지에 맞게 영업하라는 압박은 더욱 강화될 분위기다.

이는 인터넷전문은행 설립을 꿈꾸는 금융지주사에 주는 '시그널'로도 해석된다. 최근 은행연합회는 당국에 금융지주사 자회사 형태의 인터넷전문은행 설립 의견서를 제출했다. 아직 당국에서는 오는 7월 예정된 은행업 경쟁도 평가 결과를 보고 논의하겠다는 입장이다.

다만 본래 취지에 맞게 중저신용자 대출 공급을 해낼지를 주로 들여다보겠다는 가이드라인을 제시했다는 평가다. 단순히 수익과 성장성만 보고 시장에 진입하지 않도록 경고하는 의미도 담긴 것으로 보인다.

금융권 관계자는 "인터넷전문은행들이 중저신용자 대출을 원체 하지 않은 만큼 역할을 다시금 상기시키는 차원의 주문일 수 있다"며 "아직 구체화된 건 없지만 지주를 통해서 인터넷은행 인가를 내줄 수 있다고 기존 인터넷전문은행에 긴장감을 주려는 의도로도 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

- [2024 더벨 글로벌 투자 로드쇼-베트남]"1억 인구, 평균연령 32세…증시 대세 상승 초입"

- [2024 더벨 글로벌 투자 로드쇼-베트남]지역별 강력한 세제 인센티브 매력 '인수합병 활발'

- '자사주 소각' 한미반도체, 주주가치 제고 재확인

- '심혈관 질환 타깃' 카리스바이오, iPSC-EC 임상 본격화

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- '사랑의열매' OCIO, NH증권 수성 여부 촉각