호반건설의 '미련'에 쏠리는 눈 대우건설 인수 재검토, 산은과의 관계 주목…본입찰 등장 여부 불투명

고진영 기자공개 2021-06-24 14:01:21

이 기사는 2021년 06월 23일 14:47 thebell 에 표출된 기사입니다.

관건은 얼마나 진정성이 있는가다. 호반건설은 M&A(인수합병)에 관해 늘 열려있지만 신중한 태도를 고수해왔다. 안 먹을 감이긴 해도 한번 '살펴나보자'는 의도로 대우건설에 관심을 뒀을 가능성을 무시할 수 없다는 뜻이다. 다만 레이스에 진심으로 뛰어들 경우에는 단숨에 강력한 후보로 부상할 것으로 보인다.

◇'돌 다리도 두드리는' 호반, 인수의지 정말일까

IB업계에 따르면 호반건설은 25일 진행되는 대우건설 본입찰(바인딩오퍼)에 참여할지 여부를 검토 중인 것으로 전해졌다. 최근 KDB인베스트먼트 측과 의사 타진도 있었다는 후문이다. 호반건설 관계자는 “내부적으로 확인이 어려운 상황”이라고 말했다.

시장에서는 호반건설의 참전을 반신반의하는 분위기가 읽힌다. 2018년 초 대우건설 새주인으로 낙점된 뒤 인수금융 구조까지 짰다가 딜을 물린 적이 있기 때문이다. 당시 인수전은 호반건설의 독무대였다. 단독 입찰한 호반건설이 우선협상대상자로 선정됐지만 약 열흘만에 인수 의사를 철회했다.

매각 측인 산업은행과 호반건설의 관계 역시 원만히 끝났을 리 없다. 산업은행 입장에서 호반건설의 갑작스러운 인수중단 선언은 대응이 어려운 날벼락이었다. 결국 매각 실기 이후 이번 재추진까지 3년이 넘는 시간이 걸렸다.

호반건설로서도 억울하기는 마찬가지다. 당시 김상열 회장은 임직원을 모아놓고 "대우건설을 정상화할 자신이 있으니 믿고 따라와 달라"고 했을 정도로 강한 의지를 보였다. 그는 2016년까지 3년간 대우건설 대표를 지낸 박영식 전 사장을 직접 만나 회사 상황에 대한 조언을 듣기도 했다. 과거 발만 담갔다 빠졌던 인수전들과는 여러모로 결이 달라 보였다.

와중에 인수 포기의 단초가 된 것은 대우건설 해외사업장에서 발생한 4000억원대 부실이다. 대우건설 측의 보고가 지연되면서 우협 선정 후인 2018년 1월 31일이 돼서야 소식이 전해졌고 종합건설사로 크겠다는 호반건설의 꿈에도 균열이 갔다. 보고를 늦춘 대우건설에 1차적 책임이 있지만 실사에서 손실을 찾아내지 못한 산업은행의 실책 역시 그냥 넘기기 어렵다.

산업은행과 호반건설의 인연은 꽤 복잡한 편이다. 2015년 산업은행이 금호산업을 팔 때도 호반건설은 지분 6% 정도를 미리 사들이면서 유력 원매자로 떠올랐다. 하지만 본입찰에서는 예상가격 1조원을 크게 밑도는 6007억원을 써냈고 매각은 유찰됐다. 호반건설이 대우건설 인수에 다시 도전한다면 양측의 신뢰 회복이 우선인 셈이다.

그러나 과거의 갈등은 결국 부차적인 이슈라는 시선도 있다. 업계 관계자는 “산업은행에게 1순위목표는 최고가에 대우건설을 매각하는 것이기 때문에 가격적인 면에서 호반건설이 확신만 주면 된다“며 “다만 비슷한 가격을 써낸다면 매각 측에서 호반보다는 다른 인수자를 선호할 것”이라고 말했다.

결국 키는 호반건설이 쥐고 있으나 섣불리 뛰어들지는 않을 공산이 크다. KDB인베스트먼트는 최근 원매자들을 상대로 보낸 프로세스 레터에 ‘바인딩오퍼 제출 이후 500억원의 이행보증금을 내야한다’며 인수를 포기하면 돌려주지 않겠다고 명시했다. 자금 사용에 조심스러운 호반건설이 실속없이 날려 보내기에는 상당한 금액이다.

◇'다크호스' 호반, 재무여력은

인수 의지와 별개로 호반건설의 등장은 다른 원매자들에게 골치아픈 위협이 됐다. 후보자로 호반이라는 이름이 거론되면서 대우건설 주가는 강세를 보이고 있다. 최대한 싸게 사고 싶은 원매자 입장에서 달갑지 않은 현상이다.

재무적으로 볼 때도 호반건설은 국내 원매자 중 제일 눈에 띄는 경쟁력을 갖추고 있다. 당초 2파전을 펼칠 것으로 예상됐던 DS네트웍스 컨소시엄, 중흥그룹에 비교할 때 호반건설의 보유자금은 압도적이다.

DS네트웍스 컨소의 경우 스카이레이크인베스트먼트의 제안으로 인수구조를 짰다. 스카이레이크가 만드는 펀드 비히클에 DS네트웍스가 앵커 LP(메인 출자자로)로 들어가는 형태이며 비율은 알려지지 않았다. 작년 말 기준 DS네트웍스의 현금성자산(단기금융상품 포함)은 별도 기준 2717억원, 연결 기준으로는 4460억원이다.

중흥그룹은 주력 계열사인 중흥토건이 작년 말 별도 기준으로 1609억원, 연결 기준 5073억원의 현금성자산을 쌓았다. 하지만 이중 사용이 제한된 예금이 각각 846억원, 3608억원에 이르기 때문에 실제로 쓸 수 있는 돈은 그 절반이 안된다.

중흥토건 측에서는 상환을 우선시하는 정책에 따라 빚부터 갚다보니 현금 보유고가 적지만 빚이 적어 차입능력은 충분하다는 설명이다. 지난해 중흥토건의 부채비율은 별도 기준 32.2%, 연결 기준 128.6%를 기록했다.

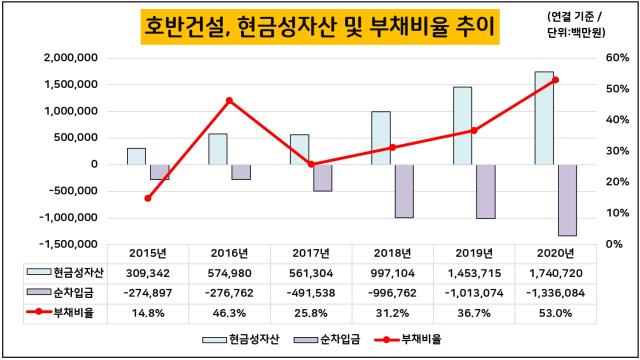

마지막으로 호반건설을 보면 곳간 규모가 조 단위로 훌쩍 뛴다. 작년 별도 기준으로 1조3619억원, 연결 기준으로 1조7407억원의 현금을 가지고 있다. 이중 사용이 제한된 예금도 각각 4000만원, 876억원뿐이다. 처음 대우건설 인수를 시도했던 2017년 말까지만 해도 현금이 5613억원이었는데 2배 이상 불었다. 부채비율 역시 33.7%, 53.0%로 낮은 수준을 나타내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Peer Match Up/정유 4사]신사업에 사활 건 정유사, '같은 듯 다른' 미래 방향성

- [LG화학의 변신]'LG엔솔 덕' 잘 나가는 전지소재

- [방산기업 국산화율 톺아보기]K방산 이끈 '한국형 프로젝트'

- [한경협 파이낸셜 리포트]국정농단 이후 회원사 미공개, 자신감 회복 언제쯤

- 시노펙스, 옌퐁사업장 IATF16949 인증 획득

- [PB센터 풍향계]현대차증권 첫 VIP센터, 자체 랩 라인업 완성

- OCIO에 눈돌리는 창투사…시장 활황 이끌까

- [운용사 실적 분석]제이씨에셋운용, 운용보수 보다 많은 평가익 '눈길'

- 키움증권 퇴직연금 사업 나선다

- [thebell interview]"발품으로 만든 투자 기회, 고객 수익 극대화에 올인"

고진영 기자의 다른 기사 보기

-

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [멀티플렉스 재무 점검]'영구채'로 막지 못한 롯데컬처웍스 재무

- [Film Making]아이윌미디어, <철인왕후> 윤성식 감독과 SBS <귀궁> 제작

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- 충무로의 '유사 보증수표'

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다

- [멀티플렉스 재무 점검]CJ CGV, 이자만 영업이익 3배…원인은 리스부채

- [멀티플렉스 재무 점검]'영구채 줄발행' CJ CGV, 진짜 부채 부담은