[2021 정기 신용평가]유통사, 실적 반등 속도…크레딧 방향성 개선은 '글쎄'보복 소비 속 온라인 투자 부담 여전…한숨 돌린 롯데쇼핑, 등급 하락 기류는 지속

피혜림 기자공개 2021-07-07 13:04:03

이 기사는 2021년 07월 06일 07:16 thebell 에 표출된 기사입니다.

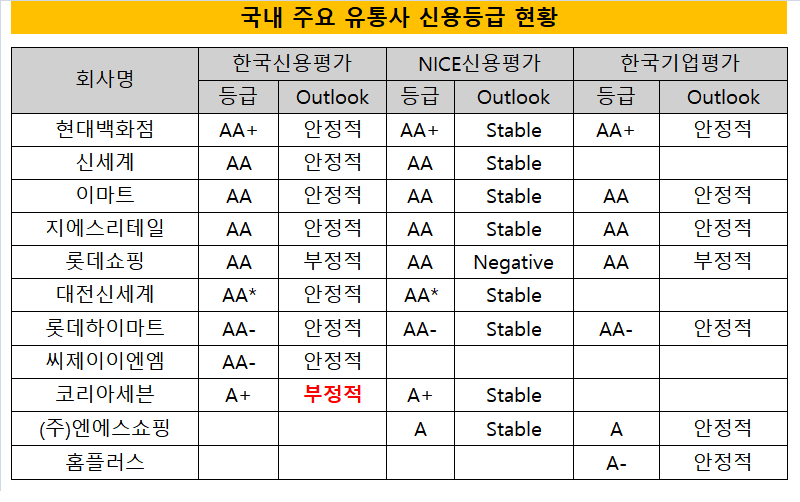

국내 신용평가사는 보다 신중하게 접근하는 양상이다. AA0에 '부정적'을 달았던 롯데쇼핑은 올 정기평가에서 등급을 방어했다. 사업 개선 효과는 두드러지지 않지만 재무 융통성을 활용해 개선에 나서는 점 등을 주시한 모습이다. 다만 코리아세븐 등 당장 실적 부진이 두드러진 곳에 한해서는 등급 하향 가능성을 드러내 긴장감을 유지했다.

◇실적 회복세 뚜렷, 크레딧 반등은 어려워

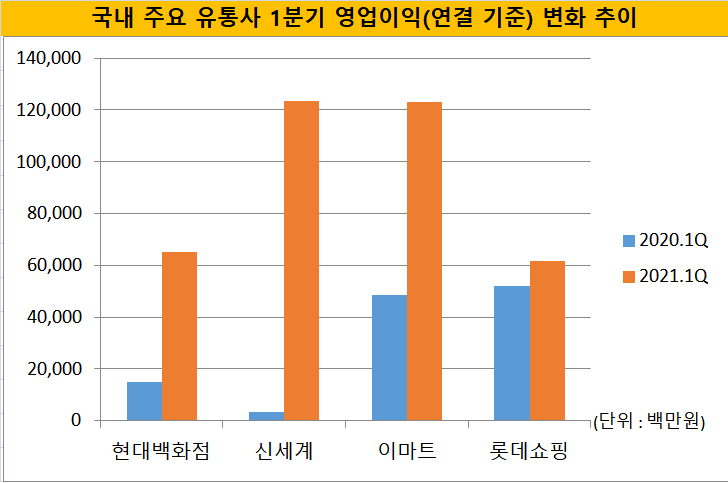

코로나19 사태로 출렁였던 국내 주요 유통사의 실적이 반등하고 있다. 올 1분기 현대백화점과 신세계, 이마트, 롯데쇼핑의 연결기준 합산 영업이익은 3736억원으로, 전년 동기(1187억원) 대비 214% 증가했다. 국내 유통사는 코로나19발 소비 부진 등으로 지난해 유통사 대부분이 실적 급감을 피하지 못했으나 올들어 회복세가 뚜렷해지는 모습이다.

갑작스런 코로나 델타 변이 바이러스 확산으로 실적 방향성이 모호해지긴 했으나 개선세는 2분기에도 이어질 전망이다. 관련 업계에서는 올 2분기에도 주요 유통사의 실적이 전년 동기 대비 대폭 상승할 것으로 관측하고 있다.

다만 고조됐던 크레딧 리스크를 완화하는 건 쉽지 않을 전망이다. 그동안 국내 유통사의 크레딧 우려를 높였던 온라인 투자 확대 등이 이후에도 지속될 수밖에 없기 때문이다. 코로나19발 수익성 부진 이전부터 온라인으로의 소비 패턴 변화 등에 대한 대응력이 부각됐던 만큼 해당 부문의 해소없이는 방향성을 바꾸기가 쉽지 않을 것이란 관측이다.

실제로 올 정기 신용평가에서도 등급 하향 압력이 두드러졌다. 한국신용평가는 지난달 정기평가를 통해 코리아세븐의 A0에 '부정적' 아웃룩을 달았다. 지난해 85억원 규모였던 영업적자가 올 1분기 138억원으로 확대된 데다 경쟁업체보다 낮은 점당 매출액 및 브랜드 인지도 등이 영향을 미쳤다.

단기 신용등급 평정에서는 이같은 기류가 더욱 두드러졌다. 한국신용평가는 코리아세븐 장기 신용등급에 '부정적' 아웃룩을 단 데 이어 단기등급을 'A1'에서 'A2+'로 하향 조정했다. 지난해 상반기까지 A1 등급을 유지했던 한국기업평가 역시 지난달 평가에서 'A2+' 등급을 부여했다. NICE신용평가의 경우 아직 정기평가를 진행하지 않았다.

**강조된 아웃룩은 2021년 정기 신용평가를 통해 변경된 지표.

◇'등급 방어' 롯데쇼핑, 부정적 기류는 여전…M&A 등 투자 전략 '촉각'

롯데쇼핑의 경우 등급 하향 대신 '부정적' 아웃룩을 유지해 'AA0' 등급 방어에 성공했다. 당초 관련 업계에서는 지난해 '부정적' 아웃룩을 단 후 올해 AA-로 내려설 것으로 관측했으나 자산 매각 등을 통한 적극적인 재무구조 노력 등을 바탕으로 등급을 지켜낸 모습이다. 다만 '부정적' 아웃룩을 유지했다는 점에서 등급 하락 가능성은 여전히 남았다.

크레딧 업계 관계자는 "보유 자산 등을 바탕으로 뛰어난 재무 융통성을 드러낼 수 있다보니 국내 신평사들이 재무구조 개선 등에 대한 가능성에 집중한 것으로 보인다"며 "다만 향후 온라인 전환 등으로 투자 부담이 크기 때문에 시장에서는 이미 등급 하락을 예견하고 A급 수준의 가격으로 거래하고 있다"고 말했다.

온라인 사업 확대를 위해 인수합병(M&A) 등 각종 투자에 나서고 있는 점은 관전 포인트다. 실제로 올 상반기 이마트가 이베이코리아 지분 80%가량을 3조 4400억원에 인수하겠다고 밝힌 후 재무부담 심화에 대한 국내 신용평가사의 우려가 드러나기도 했다. 이베이코리아를 놓친 롯데쇼핑의 경우 중소 이커머스사 M&A에 나설 가능성이 높아졌다.

또다른 업계 관계자는 "이커머스 관련 투자 부담 등이 상당한 만큼 실적 개선만으로 등급 방향성을 바꾸긴 어려울 것"이라며 "산업 흐름 자체가 변화하고 있기 때문에 이에 대한 대응력을 확보해나가는 것이 중요해 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈