[예보 기금관리 로드맵 점검]한화생명 공적자금 회수, '내부 이견' 한발짝도 못 나갔다⑤낮은 주가 부담…공자위 '조속한 회수' vs '회수 극대화' 의견 엇갈려

김현정 기자공개 2021-07-19 07:13:37

[편집자주]

예금보험공사는 1997년 외환위기 때 금융구조조정을 주도한 기관이다. 그로부터 24년이 흘렀지만 공적자금의 회수는 아직 끝나지 않았다. 이런 가운데 올해는 뜻깊은 한 해가 될 전망이다. 상환기금 부채를 모두 갚을 수 있을 것으로 예상되기 때문이다. 다만 미션이 끝난 건 아니다. 2027년까지 잔여 공적기금을 모두 회수해야 한다. 예보의 공적자금 회수 로드맵을 들여다보고 실현 가능성을 살펴본다.

이 기사는 2021년 07월 16일 16:11 thebell 에 표출된 기사입니다.

아무런 액션을 취하지 않는 것도 또 하나의 ‘선택’일 수 있다. 최근 4년 한화생명 주가를 보면 "지금 주가로는 서둘러 매각할 필요가 없다"는 쪽의 논리도 일면 타당하다. 다만 언제까지 여건을 기다리며 공적자금 회수를 미룰 수 있을 지는 미지수다.

◇한화생명 블록딜 주관사 우협 선정 완료, 매각 물꼬 틀까

16일 금융권에 따르면 지난 6월 초 한화생명 지분 매각 주관사 선정에 돌입한 예보가 최근 우선협상대상자 2곳을 선정했다. 기존 주관사인 삼성증권과 씨티글로벌마켓증권과의 계약이 7월 말 종결되는 데 따른 조치다.

예보는 복수의 후보들 가운데 국내 증권사 1곳과 외국계 증권사 1곳을 각각 추렸다. 기존과 마찬가지로 해외 매각까지 고려해 한국계 증권사와 외국계 증권사가 함께 매각 작업을 주관토록 할 예정이다. 이번 주관사 선정 과정에서 기존 주관사 두 곳도 후보에 포함된 것으로 전해진다.

최종 계약은 8월 말쯤 성사될 전망이다. 계약 제반사항 협상, 공적자금관리위원회 최종 결정 등에 시간이 걸린다. 기존 주관사들과의 계약 종료 시점과 새 계약 체결 시점 사이 한 달이 비지만 당장 매각작업 계획이 없는 만큼 큰 문제는 없다.

예보 관계자는 “향후 2년 간 한화생명 매각 작업을 주관할 주관사 두 곳을 추렸다”며 “아직 계약 체결 전이고 계약요건 등을 놓고 협상 진행 중에 있다”고 말했다.

예보의 한화생명 지분 매각에 참여한 주관사들은 우리투자증권, NH투자증권, 미래에셋대우, 삼성증권, UBS증권, 씨티글로벌마켓증권 등이다. 2년 주기로 새 주관사가 선정될 때마다 혹은 기존 주관사가 계약을 갱신할 때마다, 한화생명 지분 매각에 대한 기대감이 재점화하곤 했다.

하지만 실제 성과는 지지부진했다. 2015년 두 차례, 2017년 두 차례 등 총 네 차례에 거쳐 반짝 매각을 하고는 최근 4년 동안은 감감 무소식이다.

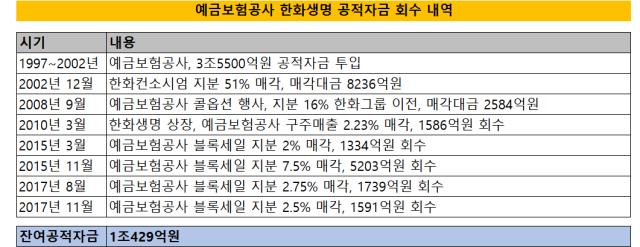

예보는 2015년 3월 시간외대량매매(블록세일) 방식으로 2%를 매각해 1334억원을 회수했고 같은 해 11월 7.5%를 매각해 5203억원을 회수했다. 2017년 8월과 11월 각각 2.75%, 2.5%를 매각해 그 해 총 3330억원을 거둬들였다.

총 3조5500억원의 공적자금 중 2002년 한화그룹에 한화생명 경영권을 넘기고 2조3094억원이 남았었는데 후속작업에 좀처럼 속도를 내지 못하고 있는 것이다.

금융위 관계자는 “한화생명에 대해서는 계속 매각 여건을 점검 중”이라며 “주관사 선정이 꼭 매각 절차 개시를 의미하지는 않고, 다만 앞으로 새롭게 계약을 시작한 주관사들과 공자위, 당국, 예보 등이 함께 종합적인 상황을 고려해 매각을 실시하게 될 것”이라고 말했다.

◇3.6조 투입 한화생명, 13조 투입 우리금융...잔여자금 1.4조 '비슷'

예보는 현재 한화생명 주식 8685만7001주(10%)를 보유 중이다. 현재는 1조4000억원 가량 남은 상황이다. 다만 현재도 공자위에서는 ‘조속한 회수’냐 ‘회수 극대화’냐를 놓고 다양한 의견이 오가는 것으로 전해진다.

빨리 그리고 많이 회수하면 좋지만 2017년 11월 이후로 예보가 좀처럼 매각 기회를 잡지 못하고 있는 건 무엇보다 주가 영향이 크다.

한화생명은 2017년부터 주가가 내리막길을 타기 시작하더니 예보가 마지막으로 지분을 매각한 2017년 말 이후에는 더욱 내림 폭이 커졌다. 금리 하락과 변액보증손익 변동성 확대, 보험업 관련 규제 강화 등의 영향이었다.

그 무엇보다 예보 보유 지분에 대한 오버행(대량 대기매물) 이슈가 한화생명의 주가를 주저앉히는 요인이 되고 있는 것은 역설적이다. 팔지 못하는 주식들이 주가 하방 압력으로 작용해 계속 팔 수 없게 되는 셈이다.

단적인 예로 예보가 한화생명 지분 매각 주관사를 새롭게 선정할 때마다 주가가 하락하는 모습을 보이곤 한다. 매각에 대한 기대감이 피어오르는 동시에 시장에 오버행 이슈가 불거진다는 것을 가늠할 수 있다.

지분매각 의사결정을 미루는 동안 타 출자회사에 대한 지분매각은 지속적으로 이뤄지고 있다. 우리금융지주의 경우 총 12조8000억원 중 1조4000억원이 남았다.

이에 따라 한화생명의 경우 상대적으로 공적자금 금액이 크지 않아 여유를 부린 것 아니냐는 지적도 제기된다. 우리지주와 엇비슷한 금액이 남은 것을 놓고 매각 논의에 대한 물꼬를 터야 하는 것 아니냐는 의견도 나온다.

금융위 관계자는 “우리금융의 경우 아무래도 워낙 지분도 크고 액수도 있어 로드맵을 만들어 강제성을 부여했다”며 “한화생명은 주가가 너무 낮기도 하고 시장 상황, 전체적인 보험 전망 등 고려사항이 많아 로드맵을 세우지 않은 채 매각 여건을 계속 점검 중이다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다