넷마블, 2.5조 빅딜에 신평사 엇갈린 대응…AA급 방어 촉각 나신평·한기평, '부정적 검토 vs 영향 제한적'…업계 전망도 제각각

피혜림 기자공개 2021-08-10 11:09:35

이 기사는 2021년 08월 06일 07:26 thebell 에 표출된 기사입니다.

반면 한국기업평가는 재무부담 확대를 예측하면서도 등급에 미칠 영향은 제한적일 것이란 입장이다. 스핀엑스 편입 이후 현금창출력 제고 여력 등을 좀더 살핀 후 보다 신중하게 접근할 것으로 보인다.

두 신평사의 상이한 움직임 속에서 크레딧 업계의 해석도 엇갈리고 있다. A급으로의 하향이 가능해보인다는 의견은 물론 100% 외부 차입을 가정해도 AA급 유지에는 무리가 없을 것이란 시선도 있다. 다만 재무지표 악화가 불가피한 만큼 부정적 방향성에 좀더 무게추가 기우는 모습이다.

◇조단위 인수 나선 넷마블, '재무부담 심화 vs 사업성 강화' 기울어

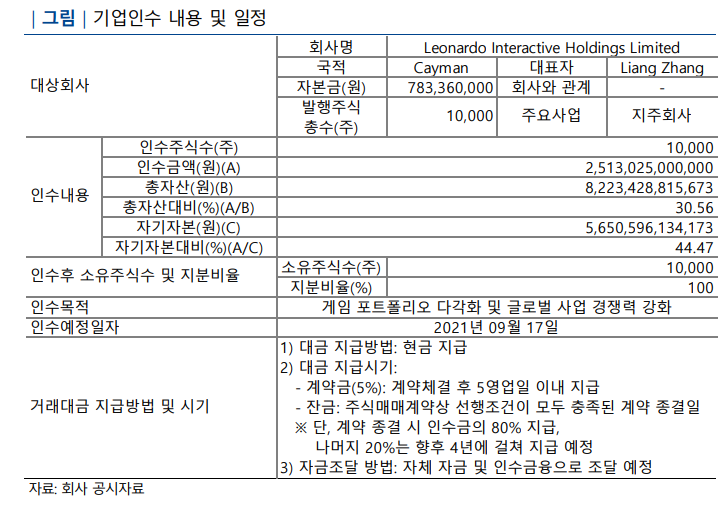

넷마블은 이달 2일 리오나르도 인터렉티브(Leonardo Interactive Holdings Limited) 지분 100%를 2조 5130억원에 인수할 계획이라고 밝혔다. 인수일은 내달 17일로, 이날 인수대금의 80%인 2조원 가량을 지급하고 이후 4년에 걸쳐 잔여 금액을 지불하는 구조다.

조단위 인수에 NICE신용평가는 곧바로 넷마블을 등급(AA-) 하향 검토 대상에 등재했다. 지난해말 기준 넷마블 자기자본(5.7조원) 수준 등을 고려할 때 이번 딜이 회사 여력 대비 과중한 규모라고 판단했다. 인수 발표 당일 1조 7786억원에 달하는 단기차입금 증가를 결정한 것 역시 이같은 해석을 뒷받침했다.

실제로 넷마블의 이번 인수는 현금 여력 등을 고려해도 상당한 수준이다. 지난해말 연결 기준 넷마블의 현금성 자산과 상각전영업이익(EBITDA) 규모는 각각 1조 5064억원, 3837억원 규모로, 이를 모두 합산해도 인수 금액에 미치지 못한다. 결국 차입 등으로 자금 마련을 해야하는만큼 재무구조 악화가 불가피한 실정이다.

다만 한국기업평가 측은 이번 인수가 등급 미칠 영향은 제한적일 것이라는 입장이다. 재무부담 확대가 불가피하다고 관측하면서도, AA급을 지켜낼만한 펀더멘탈은 유지할 수 있을 것이란 해석으로 풀이된다.

넷마블의 재무구조 회복력 등을 고려할 때 차입부담 보단 사업성 강화에 좀더 초점을 맞춘 모습이다. 다만 사업 시너지 효과 등을 기대하는 만큼 인수회사 편입 이후 현금창출력 제고 시기 등을 면밀히 살필 것으로 보인다.

넷마블은 그동안 사실상 무차입 경영을 지속하는 등 탄탄한 재무구조를 견지해왔다. 주요 투자지분의 가치 역시 5조원을 웃돈다. 지난해 코웨이 지분 인수 등으로 대규모 현금이 유출되기도 했지만 올 1분기에도 여전히 마이너스(-) 순차입금을 유지해 재무 역량을 드러냈다.

물론 NICE신용평가 역시 사업 시너지 효과에 대한 기대감이 상당하다. 스핀X의 경우 글로벌 3위 모바일 소셜 카지노 게임사로 자리잡은 데다 매출 성장세 역시 가파르다. 다만 인수에 따른 이익 창출효과는 중·장기적으로 드러나는 반면, 1.8조원에 달하는 차입은 당장 진행되고 있는 만큼 단기적인 재무부담을 좌시하긴 어렵다는 입장이다.

◇등급 방어 vs 하락, 관측 제각각…단기적 부정적 방향성은 불가피

크레딧 업계의 시선도 엇갈렸다. 이번 인수가 '부정적' 아웃룩으로 이어질 수 있다는 의견은 물론, A급으로의 하락이 예상된다는 판단도 나왔다. 다만 무차입 경영에서 레버리지 재무구조로의 전환이 불가피한 만큼 단기적으로는 등급 하향 압력이 높아지 것이란 의견이 우세했다.

업계 관계자는 "100% 자기자본으로 인수한다면 등급에 영향이 없겠지만 이번 조달 규모 상 1조원 이상의 외부 차입이 예상된다"며 "마이너스였던 순차입금의존도 등이 플러스로 돌아선다는 점에서 A급으로의 하향 가능성이 높아질 것으로 보인다"고 말했다.

다만 전액 외부 차입 등을 가정하더라도 AA급 펀더멘탈 유지에는 무리가 없을 것이란 추정도 나왔다. 재무지표 악화를 고려해 AA-에 '부정적' 아웃룩을 달 순 있겠지만 향후 인수구조 및 실적 개선 여력 등에 따라 방향성이 확인되지 않겠냐는 해석이다.

또다른 업계 관계자는 "인수 금액을 모두 외부에서 차입한다고 해도 EBITDA 대비 차입금 규모는 3배 수준을 맴돌 것으로 보인다"며 "통상 AA급이 1.5~3.5배를 유지한다는 점에서 현재 수준의 신용등급에 결정적인 영향을 미치려면 또다른 대규모 자금 유출이 있어야 할 것으로 보인다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다