'300억 RCPS 발행' 이랜텍, 유동성 숨통 트였다 [유증&디테일]①상환권 확보로 자본 인정, 차입금 상환 아닌 신사업 재원 활용

방글아 기자공개 2021-08-26 07:40:21

[편집자주]

자본금은 기업의 위상과 크기를 가늠할 수 있는 대표 회계 지표다. 자기자금과 외부 자금의 비율로 재무건전성을 판단하기도 한다. 유상증자는 이 자본금을 늘리는 재무 활동이다. 누가, 얼마나, 어떤 방식으로 진행하느냐에 따라 기업의 근간이 바뀐다. 지배구조와 재무구조, 경영전략을 좌우하는 이벤트이기 때문이다. 더벨은 유상증자 추진 기업들의 투자위험 요소와 전략 내용을 면밀히 살펴보고자 한다.

이 기사는 2021년 08월 24일 07:12 thebell 에 표출된 기사입니다.

여기에 이랜텍이 상환권을 확보하면서 RCPS를 부채가 아닌 자본으로 인식할 수 있게 돼 레버리지를 일으킬 여력에도 숨통이 트였다는 분석이다.

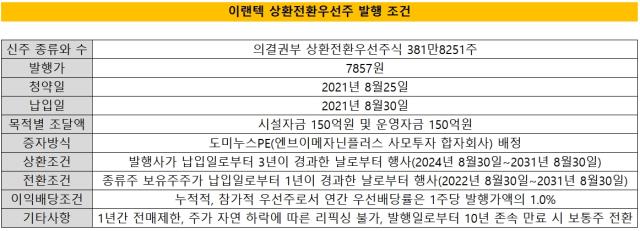

24일 업계에 따르면 이랜텍은 최근 토종 사모펀드(PEF) 운용사인 도미누스인베스트먼트(이하 도미누스PE)의 '엔브이메자닌플러스 사모투자 합자회사'를 대상으로 의결권부 RCPS를 발행해 300억원을 조달했다.

발행가액은 7857원이다. 제3자 배정 유증인 탓에 할인율 적용 없이 최근 1개월 내 여러 기준의 가중산술평균주가 중 가장 낮은 가격에서 정해졌다. 오는 25일 청약을 거쳐 30일 유증 대금이 납입될 예정이다. 발행 신주는 이랜텍 발행주식총수 대비 15% 수준인 381만8251주다.

다만 당장 신주 상장과 유통은 이뤄지지 않는다. 이번 RCPS는 비상장주로 발행돼 한국예탁결제원에 의무 보유 등록됐다가 도미누스PE가 전환권 행사 시 상장 절차를 밟게 된다. 전환 청구는 내년 8월30일부터 가능하다. 또 전매 제한 조치를 걸어놔 잠정 주요 주주 변동 리스크도 막아놨다.

도미누스PE에게 부여한 전환권과 달리 상환권은 이랜텍이 가져왔다. 이 덕분에 이번 RPCS는 부채가 아닌 자본으로 분류돼 회계상 부수 효과를 얻었다. 흔히 RCPS로 자금을 조달하는 비상장사들에서 RCPS가 부채로 인식되는 이유는 상환권이 투자자에게 있기 때문이다. 이랜텍은 우호적인 조건에 계약을 성사 시켜 추가 레버리지를 일으킬 여력을 얻은 셈이다.

전환기간과 상환기간은 각각 납입일로부터 1년 후, 3년 후 시작돼 2031년 8월30일까지다. 이 기간 내 양쪽이 어떠한 조치도 취하지 않으면 계약 만료와 동시에 우선주가 모두 보통주로 전환된다. 이때까지 이랜텍은 도미누스PE에 연 1.0%에 해당하는 배당금을 지급해야 한다. 이익이 나지 않아 배당하지 못하면, 미배당분을 다음 배당 시 우선 배당해야 하는 누적적 우선주다.

상환권 행사 가능성은 작다는 평가다. 상환 결정 시 연복리 4.0%의 이자를 지급해야 하고, 이를 다 지불하지 못하며 징벌적으로 연단리 15%를 적용한 금액을 지불해야 하기 때문이다. 특수관계자를 포함한 최대주주 이세용 대표 지분율이 38% 수준인 만큼 보통주 전환에 따른 오버행 부담도 감내할 수 있는 수준으로 평가된다.

이번 자금 조달은 재무 부담이 커진 이랜텍의 숨통을 트여줬다는 관측이다. 예컨대 이랜텍의 부채비율은 올해 6월 말 기준 190.88%에 달해 안정 수준 한도(200%)에 육박하고 있다. 유동부채비율도 175.31%에 이른다. 수년째 100% 언저리에서 유지돼 온 유동비율도 최근 91.83%로 하락했다.

1600억원을 넘어서고 있는 차입금의 면면을 살펴보면 적게는 1.24%에서 최고 7.05%에 이르는 이율에도 계약을 유지하고 있다. 최대 7.05% 이율이 적용될 수 있는 차입은 무담보 대출이다. 그만큼 자금 사정이 녹록지 않았던 셈이다.

특히 RCPS는 보통주 증자, 신종자본증권 등 다양한 자본확충 방식과 비교해 여러 부담에서 자유롭다. 주주배정 유증은 청약 등 절차가 복잡하고 일시에 적잖은 주식가치 희석을 감내해야 한다. 전환사채(CB) 등은 조기상환청구권(풋옵션)이 인수자에 있어 부채로 인식된다.

이랜텍은 이번에 조달한 자금을 차입금 상환에 사용하지 않을 계획이다. 이랜텍 관계자는 "이번 자금은 모두 신사업 재원으로 시설 투자 중심으로 쓸 예정"이라며 "차입금 상환은 신사업 투자 결과로 벌어들일 자금으로 순차적으로 갚아나가고자 한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다