[2차전지 소재기업 리포트]전기차 밸류체인 후방지원군 '보폭 확대'배터리업체 생산능력 확대 보조…소재부문 해외의존도 축소 절실

이우찬 기자공개 2021-09-02 07:48:23

[편집자주]

국내 전기차 밸류체인에서 배터리업체들의 경쟁력은 글로벌 상위에 있지만, 후방 산업인 2차전지 소재기업은 다소 취약하다. 4대 소재 해외의존도는 65% 이상이다. 2차전지 산업의 핵심인 전기차 밸류체인을 주도하기 위해서는 소재기업의 역할이 중요하다. 사업역량, 투자현황, 재무를 중심으로 국내 주요 소재기업을 살펴본다.

이 기사는 2021년 08월 27일 10:06 thebell 에 표출된 기사입니다.

소재기업의 투자 확대 흐름은 전기차 시장 성장과 맞물린다. 폭스바겐은 2030년 전기차 판매 비중이 50%까지 확대된다고 밝혔고, 벤츠는 2030년부터 전기차만 생산한다고 공언했다. 업계 관계자는 "2030년 전기차 시장규모를 감안하면 2025년까지 배터리업체, 소재기업들의 투자 확대 기조가 지속할 수밖에 없다"고 말했다.

2020년 유럽연합의 배터리 2030 자료에 따르면 2030년까지 2차전지 수요는 2600GWh(기가와트시)로 커질 전망이다. 이중 전기차용이 2300GWh에 달한다. 비교 시점인 2018년의 142GWh보다 16배 이상 커지는 규모다. 전기차 1대당 100KWh(킬로와트시) 배터리를 탑재한다고 가정하면 2300Gwh는 전기차 2300만대를 생산할 수 있는 규모다.

국내 배터리업체 역시 생산능력 확대에 사활을 걸고 있다. LGES의 총 배터리 생산능력은 올해 150GWh에서 2025년 430GWh로, SK이노베이션은 40GWh에서 200GWh로 확대될 것으로 예상된다.

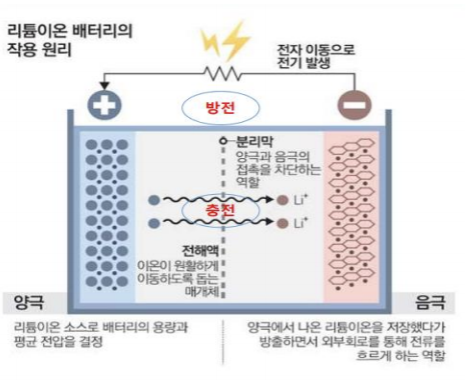

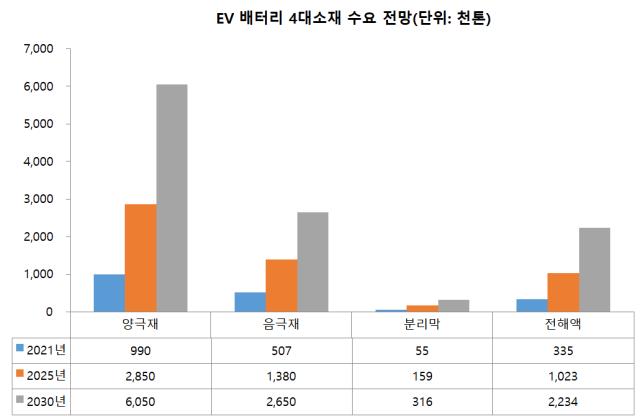

요약하면 전기차 시장 확대, 배터리업체 투자, 소재기업 투자로 이어지는 사이클이 갈수록 빨라진다는 의미다. 전기차 배터리 4대 소재는 양극재, 음극재, 전해질, 분리막이다.

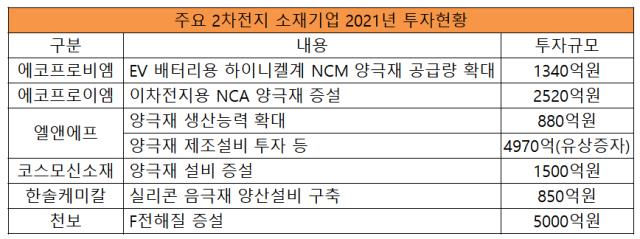

실제 국내 양극재 1위기업 에코프로비엠은 종속기업 에코프로이엠과 함께 최근 3860억원의 투자 계획을 밝혔다. 양극재 생산능력을 키우기 위해서다. 지난해 6월 양극재 생산능력 확대를 위해 865억원 투자 결정을 내렸다. 올해 밝힌 투자 규모는 4배 이상 커진 셈이다.

에코프로비엠은 유럽 공장 투자 계획도 밝혔다. 이를 위해 하반기 4000억원 규모 유상증자를 진행할 예정이다.

또다른 양극재 기업 엘앤에프는 생산능력 확대를 위해 지난해 11월 2100억원을 투자한 데 이어 올해 5월 880억원 추가 투자 계획을 밝혔다. 앞서 지난달에는 유상증자로 약 4970억원의 실탄을 확보하는 데 성공했다.

한솔케미칼은 실리콘 음극재 생산설비 구축을 위해 최근 850억원 투자를 결정했다. 음극재 분리막용 바인더 사업을 영위하던 한솔케미칼이 2차전지 소재사업을 본격화하는 것으로 풀이된다.

전해액 첨가제와 전해질을 생산하는 천보는 최근 5000억원 규모 전해질 증설 투자를 결정했다.

소재기업들의 투자확대는 전기차 밸류체인의 질적 성장이라는 데서도 의미를 찾을 수 있다. 국내 배터리업체들의 시장점유율은 글로벌 상위로 두각을 나타내는 반면 후방산업인 소재산업은 열위하다는 게 대체적인 평가다.

산업통상자원부 등에 따르면 4대소재 시장점유율은 2020년 기준 양극재 19.5%, 음극재 8.3%, 분리막 19.7%, 전해액 12.1% 등이다. 해외의존도는 양극재만 50%를 밑돌뿐 음극재, 분리막, 전해액은 65% 이상이다.

소재기업 뒷단인 광산, 제련부문은 중국이 꽉 쥐고 있는 형편이다. 중국은 전기모터 핵심 소재인 '희토류' 생산의 60% 이상을 차지하며. 배터리 양극재 중간제품인 전구체(니켈·코발트·망간 혼합) 점유율이 76%에 달한다.

산업연구원에 따르면 국내 배터리 업체의 대중국 수입의존도는 수산화리튬이 81%, 코발트와 황산망간은 각각 87.3%와 100%에 이른다. 중국의 낙양몰리브덴은 세계 2위 코발트 광산 기업이고, GEM테크놀로지는 세계 1위 삼원계(NCM, NCA) 양극재 전구체 기업이다.

국내 배터리 소재산업은 광산 및 제련업 밸류체인과 따로 움직이는 상황이라 경쟁력이 떨어질 수밖에 없다고 전문가들은 지적했다. 중국, 호주 등 거대 자본을 등에 업은 소재기업이 광산, 제련-소재로 이어지는 밸류체인을 장악하고 있는 것으로 파악된다.

이런 상황에서 제2의 반도체라 불리는 배터리 산업의 밸류체인을 주도하기 위해서는 배터리 제조사뿐만 아니라 소재기업들의 역할이 중요하다는 평가다. 소재기업들의 투자확대, 성장으로 이어지는 사이클이 소재분야 해외의존도를 줄여 국내 전기차 산업의 질적 성장을 이끌 수 있다는 얘기다.

업계 관계자는 "2차전지 소재기업들의 잇단 투자는 전기차 시장 확대를 대비하기 위해 밸류체인상 자연스러운 현상"이라면서도 "소재기업들이 소재부문 해외의존도를 낮추기 위해 소재 국산화에 나서려는 데에서도 투자 확대 목적을 찾을 수 있다"고 말했다.

앞서 정부는 지난달 발표한 2030 2차전지 산업(K-Battery) 발전 전략에서 2차전지 핵심요소인 소재·부품·장비 기업의 성장과 기술력 확보를 위한 지원을 대폭 강화하겠다고 밝힌 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다