[정유업 포트폴리오 시프트]에쓰오일, '샤힌' 이륙 결정까지 앞으로 '1년'①이어지지 못한 '투자 신화', 재무부담 가중 속 7조 투자 '고민'

박기수 기자공개 2021-09-08 07:41:58

[편집자주]

그간 국내 정유업계의 고민은 정유업의 일관적이지 못한 수익성이었다. 이를 타개하기 위한 정유업체들의 선택은 정유업과 긴밀히 연계되는 석유화학업이었다. 정유사들은 진입장벽이 높은 올레핀계열 사업까지 진출하면서 전문 석유화학업체 못지 않은 사업 다양성을 지니기 시작했다. 이제 시장은 정유사가 기후변화를 인식하고 이에 맞춘 새로운 답안지를 내놓길 요구하고 있다. 더벨은 국내 정유 4사들의 사업 포트폴리오 전환 현주소와 그에 따른 재무적 변동사항을 모니터링했다.

이 기사는 2021년 09월 03일 09:58 thebell 에 표출된 기사입니다.

이런 에쓰오일이 2010년대 중반 한 번 더 대규모 투자를 단행했다. 에쓰오일은 사실 '정유사의 올레핀 제품 생산 기지화'의 선구자였다. 현대오일뱅크의 HPC(Heavy Feed Petrochemical Complex), GS칼텍스의 MFC(Mixed Feed Cracker) 모두 에쓰오일의 석유화학 단지 건설보다 투자 결정 시기가 늦다. 에쓰오일의 올레핀 생산 투자 결정은 2014년에 이뤄졌다.

당시 에쓰오일은 산화프로필렌(Propylene Oxide, PO)과 폴리프로필렌(Polypropylene, PP)을 생산하는 시설인 '잔사유 고도화시설(RUC, Residue Upgrading Complex)·올레핀 하류시설(ODC, Olefin Downstream Complex)' 투자를 확정했다. 투자 규모만 4조7890억원이 들어간 이 투자로 에쓰오일은 '종합 석유화학회사' 반열에 올랐다. 이미 RUC·ODC는 2018년부터 상업 생산에 들어간 상태다.

큰 규모의 포트폴리오 전환이 다시 한번 에쓰오일을 웃게 만들었을까. 안타깝게도 '부정적'에 가깝다.

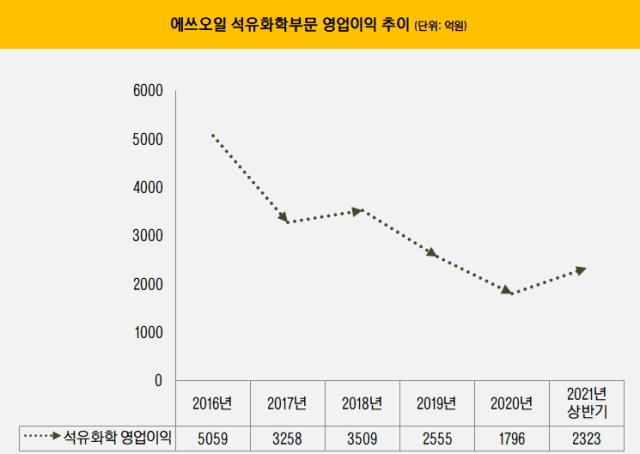

RUC·ODC 공장은 2018년 4분기부터 본격적인 상업 생산에 들어갔다. 정상적이었다면 2019년부터 효과가 곧바로 나타났어야 했다. 다만 에쓰오일의 석유화학 영업이익 규모는 2018년 대비 2019년 도리어 줄어들었다. 2018년 석유화학 사업에서 영업이익 3509억원을 냈던 에쓰오일은 2019년 2555억원만을 기록하는 데 그쳤다.

코로나19와 러시아-사우디 간 '원유 전쟁'이 일어났던 작년은 영업이익이 더욱 줄었다. 작년 석유화학 사업의 영업이익은 1796억원이다. 사실상 RUC·ODC 건설 이후 이렇다 할 성과를 냈다고 보기에는 어려웠던 셈이다.

물론 부정적인 성과만 있었다고 보기에는 어렵다. RUC·ODC가 상업 생산을 시작한 뒤 전사 영업이익 대비 석유화학 사업의 영업이익 비중이 늘어나긴 했다. 2017년 23.7%, 2018년 54.9%를 차지하던 석유화학 사업의 영업이익 비중은 2019년 60.8%까지 늘어났다. 작년에는 전사 기준 1조991억원의 영업손실을 내는 와중에도 석유화학 사업은 2000억원 가까운 영업이익을 내며 수익성 안전판 역할을 해냈다.

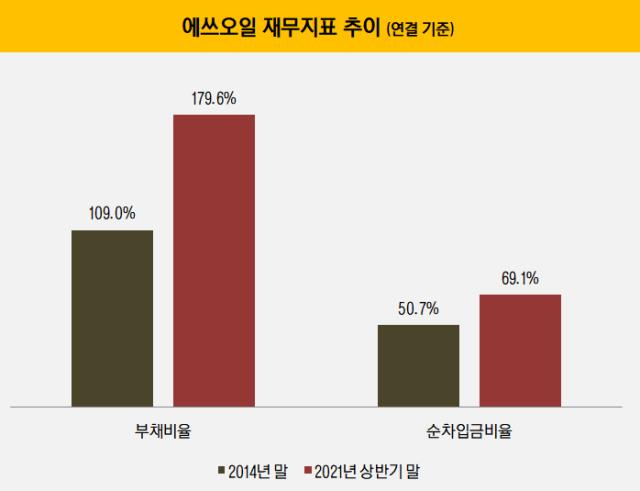

그럼에도 일전 '성공 신화'처럼 성공적인 포트폴리오 시프트를 이뤄냈다고 보기 어려운 이유는 RUC·ODC로 내준 재무적 비용 때문이다. 투자 집행 이전인 2014년 말과 비교하면 올해 상반기 말 에쓰오일의 별도 부채비율과 순차입금비율은 각각 70.6%포인트, 18.4%포인트 높아진 179.6%, 69.1%를 기록 중이다. 특히 순차입금의 경우 약 7년 만에 2조원이 늘어난 4조4450억원을 기록하고 있다.

이 와중에 에쓰오일은 더 심층적인 포트폴리오 전환에 나서겠다고 밝혔다. 2019년 에쓰오일은 TC2C(원유를 석유화학 물질로 전환하는 기술) 기술을 도입한 SC&D(스팀크래커 및 올레핀 다운스트림) 시설을 건설하는 내용이다. 프로젝트명은 아랍어로 '매'를 뜻하는 '샤힌(Shaheen)'이다. 에쓰오일은 당시 투자 규모로 7조원을 거론했던 바 있다.

다만 2019년 이후 정유·석유화학 업황이 하락세를 타면서 '타당성 검토'에만 오랜 시간을 보내고 있다. 계획대로라면 진작에 타당성 검토가 끝났어야 했지만 코로나19 등으로 인력 이동 등이 제한되면서 공장 기본 설계작업조차 원활하게 시작하지 못하다가 2분기 말 이제서야 재개됐다.

에쓰오일은 최종 투자 결정 기한으로 내년을 제시하고 있다. 고무적인 점은 극도의 부진을 보였던 작년 이후 올해 정유와 석유화학업 모두 수익성 회복이 이뤄지고 있다는 점이다. 에쓰오일은 올해 상반기 연결 기준 영업이익으로 1조2002억원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '(여자)아이들+나우어데이즈+우기' 큐브엔터 IP 라인업 확대

- 광동제약, 30억 출자 KD헬스바이오 6개월만에 청산

- [바이오텍 CFO 스토리]CFO는 재무만? 에이비엘의 이재천, BD까지 '전천후'

- [루키 바이오텍 in market]'세번 실패 없다' 셀비온의 도전, '데이터·실적' 선뵌다

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]'재무체력 우수' 롯데EM, 배터리 캐즘 극복 청신호

- [기업집단 톺아보기]KCC글라스, 현대차 기반 안정적 수익 창출 지속

- [K-배터리 파이낸스 분석]운전자본·증자·매각…솔루스첨단소재 조달 '고군분투'

- [K-배터리 파이낸스 분석]SK넥실리스, 전방위 조달 필요성…SKC 증자 가능성은

- [K-배터리 파이낸스 분석]SK넥실리스, 자회사 증자에 재무 체력 '흔들'

- [K-배터리 파이낸스 분석]음극재 기업 재무지표 한 눈에 보니, 한솔케미칼 '우수'

- [K-배터리 파이낸스 분석]애경케미칼, 업황 부진 실감…차입부담 수면 위로

- [K-배터리 파이낸스 분석]'음극재 투자' 엠케이전자, 아쉬운 기초체력

- [K-배터리 파이낸스 분석]재무 잠재력 넘치는 한솔케미칼, 보수적 기조 틀 깰까

- [K-배터리 파이낸스 분석]대주전자재료, CAPEX 비중 70% 돌파…이자부담 '심화'