제이시스메디칼, 반년만에 고평가 우려 해소 [스팩 합병 상장사 분석]①올 상반기, 사상 최대 실적 달성…시가총액 4배 이상 '점프'

남준우 기자공개 2021-09-17 08:03:37

[편집자주]

스팩 합병을 통해 증시에 입성하는 기업이 점점 늘고 있다. 과거 스팩은 직접 상장을 추진하기 어려운 기업의 우회 상장 수단으로 여겨졌다. 그러나 최근 알짜 기업들도 속속 스팩을 통한 상장에 나서면서 위상이 달라지고 있다. 다만 일각에선 여전히 스팩 합병 상장사에 대한 편견이 존재한다. 최근 스팩 합병에 성공한 기업의 상장 전후를 조명해 본다.

이 기사는 2021년 09월 14일 07:21 thebell 에 표출된 기사입니다.

스팩 합병 당시 실적이 지금처럼 좋지 않았다. 성장성에 주목해 코스닥 직상장을 택했을 때보다 3배 가량 높은 기업가치를 책정받으며 고평가 논란이 있었다. 실력으로 우려를 잠재우며 기업가치가 상장 때보다 4배 이상 성장했다.

◇합병 당시 기업가치 1300억…실적보다 성장성 주목

제이시스메디칼은 유안타제3호스팩과의 합병을 통해 지난 3월 31일 기점으로 코스닥에 상장했다. 스팩 합병 진행 과정에서 제이시스메디칼이 인정받은 기업가치는 약 1300억원 규모였다.

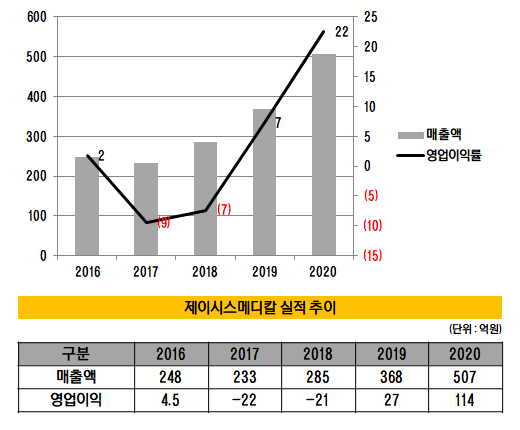

스팩 합병 당시 시장에서는 밸류 고평가 우려가 나왔다. 제이시스메디칼은 2017년과 2018년 영업손실을 기록한 이후 2019년 겨우 흑자 전환에 성공했다. 2019년 매출액은 368억원, 영업이익은 27억원에 불과했다.

통상적으로 스팩은 발기인과 스팩을 설립한 증권사 등이 종합적으로 합병 대상 기업을 물색하지만 발기인의 역할이 좀 더 큰 편이다. 업계 관계자에 따르면 당시 발기인이 아닌 유안타증권이 주도해 스팩 합병을 추진한 것으로 알려졌다.

유안타제3호스팩이 2018년 4월 상장한 이후 상장 폐지일까지 얼마 남지 않은 시점이었다. 상장 폐지가 얼마 남지 않았던 만큼 합병을 상대적으로 급하게 추진했다. 당장의 실적보다는 향후 성장성에 집중한 딜인 만큼 만큼 코스닥 직상장을 택했을 때 보다 3배 가까이 높은 기업가치를 책정했다.

투자은행(IB)업계 관계자는 "당시 상장 폐지가 얼마 남지 않은 시점에서 상대적으로 급하게 합병을 추진한 경우"라며 "실적이 받쳐주지 않았기 때문에 코스닥 직상장을 했다면 기업가치를 400억~500억원 수준으로 받았을 확률이 높다"고 밝혔다.

◇올 상반기 매출, 전년 동기 대비 2배 가까이 증가

다만 최근 높은 성장세를 기록하며 스팩 합병 당시 우려됐던 고밸류 논란을 말끔히 지우는 모습이다. 스팩 합병 후 처음으로 제출한 반기보고서에 따르면 제이시스메디칼은 창사 후 사상 최대 매출액을 달성했다.

올 2분기 제이시스메디칼은 매출 200억원, 영업이익 61억원을 기록했다. 작년 2분기 대비 매출(86억원)은 130% 이상 증가했다. 영업손실 80억원을 기록한 작년 2분기와 비교하면 흑자 전환에 성공했다.

2분기 실적이 공개되면서 제이시스메디칼은 올 상반기 기준 매출 383억원, 영업이익 108억원을 달성했다. 작년 상반기 대비 매출(135억원)은 183%, 영업이익(20억원)은 440%나 증가한 수치다.

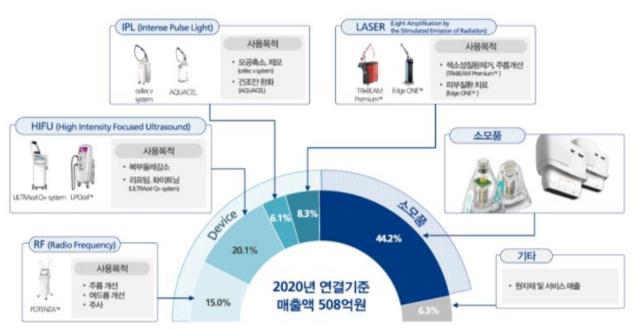

제이시스메디칼은 피부 미용 장비 제조업체다. 주요 제품군은 장비(Device)와 관련 소모품으로 구성된다.

RF(고주파)와 HIFU(초음파)가 주력 판매 장비이다. RF는 고주파를 이용한 장비로 피부나 피부 바로 아래 층에 자극을 줘 면역체계 반응을 유도하는 장비다. HIFU는 초음파 에너지를 피부 밑까지 전달한다. 전체 매출의 절반 가까이를 담당하는 효자 제품들이다.

이외에도 장비에 사용되는 여러 소모품들도 함께 판매한다. 올 상반기말 기준 전체 매출의 44%가 소모품에서 나왔다.

출처 : 유안타증권 리서치센터

◇해외 매출 호황…주요 투자자 엑시트 가시화

시장에서는 제이시스메디칼의 높은 성장세의 이유로 내수보다 해외에 집중된 판매 구조를 꼽았다. 글로벌 미용 의료기기 시장이 2024년 180억 달러(한화 약 20조원) 규모로 성장될 것으로 예상되는 만큼 처음부터 내수보다는 해외를 공략한 전략이 유효했다.

IB업계 관계자는 "스팩 합병 상장사 대부분 1000억~3000억 내외 규모의 기업들인 만큼 해외보다는 내수 시장에서 활발하게 활동하는 편"이라며 "반면 제이시스메디칼의 해외 매출 비중은 올 상반기말 기준으로 80%가 넘는다"고 말했다.

제이시스메디칼의 주요 해외 판매 지역은 일본과 미국이다. 2019년 6월에는 글로벌 의료기기 제조사 사이노슈어(Cynosure)와 고주파기기인 포텐자에 대한 연간 최소 350대의 공급계약을 체결했다.

오는 4분기 비침습용 RF 신규 소모품 출시, 2022년 신규 HIFU 장비 출시 등이 계획 중이라 향후 실적 모멘텀도 갖추고 있다는 평가다. 하나금융투자는 제이시스메디칼의 2021년 매출액은 787억원, 영업이익은 218억원으로 예상했다.

주가도 상한가를 경신하고 있다. 합병 당일 주당 4005원을 기록한 이후 연일 상한가를 경신하더니 지난달 6일에는 최고점인 주당 9300원을 기록했다. 13일 종가 기준으로는 주당 7670원이다.

상장 당시 1300억원이었던 시가총액은 최근 4배 가까이 뛰었다. 13일 종가 기준 제이시스메디칼의 시가총액 5418억원이다.

주요투자자들의 엑시트도 가시화되고 있다. 유안타인베스트는 상장 이후 4월부터 총 9차례에 걸쳐 169만9677주를 처분했다. 지분율 역시 8.79%에서 6.38%로 감소했다. 이미 투자원금(88억원) 이상 회수가 이뤄진 상태다. 회수금은 89억3065만원 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB

- 대동, 농업 챗GPT 서비스 'AI대동이' 오픈

- [카드사 해외사업 점검]우리카드, '악전고투' 미얀마…인니 성장으로 보완

- [보험사 GA 열전]AIG어드바이저, 손보 유일 제판분리의 성공적 안착

- [금융지주 해외은행 실적 점검]KB미얀마은행, 악재 딛고 사상 첫 연간 흑자 '의미 크다'

- [금융지주 해외은행 실적 점검]KB프라삭, 캄보디아 '1등' 도전 앞두고 숨고르기

남준우 기자의 다른 기사 보기

-

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다

- 총회연금재단, 이래CS 운영 자문 맡길 GP 찾는다

- [아시아나 화물사업부 M&A]FI 필요한 제주항공, '애경그룹 주담대' 허들 넘을까

- 카프로, '채권단 진땀 협상' 끝 태화그룹 품으로