[금융공기관 돋보기/서민금융진흥원]'출범 5년' 짧은 역사에도 서민금융 '핵심축' 성장①2016년 닻 올린 뒤 고속질주, 커지는 업권 내 '존재감'

류정현 기자공개 2021-09-30 07:52:19

[편집자주]

서민금융진흥원은 이제 출범 5년차에 접어들었다. 다른 금융공기관에 비해 짧은 역사다. 다만 그 존재감만큼은 최근 그 어느 곳보다 큰 상황이다. 코로나19, 최고금리 인하 등으로 인해 서민계층을 위한 정책금융 역할이 커졌기 때문이다. 급변하는 금융시장에 서민금융진흥원의 과거와 현재, 그리고 10주년을 향해 걸어갈 길을 분석해본다.

이 기사는 2021년 09월 27일 15:36 thebell 에 표출된 기사입니다.

실제 지원 실적도 양호한 추세다. 일찍이 비대면 상담 체계를 개발하고 나선 점이 접근성을 크게 높이는데 일조했다. 아울러 최고금리 인하 이후 금융취약계층의 제도권 이탈을 막는 중책도 맡았다. 향후 서민금융진흥원의 정책적 중요성은 더욱 커질 것이란 전망이다.

◇서민금융 총괄하는 공공기관, '컨트롤타워' 역할 톡톡

서민금융진흥원은 2007년 설립됐던 미소금융중앙재단의 후신이다. 미소금융, 햇살론, 바꿔드림론 등 서민층을 주요 타깃으로 삼는 금융상품을 한 곳으로 종합하기 위해 지난 2016년 출범했다.

덕분에 보다 효과적인 서민금융 지원체계를 구축할 수 있게 됐다. 기존에는 각 기관이 자사 상품을 위주로 취급하다 보니 실질적인 지원으로까지 도달하지 못하는 경우가 많았다. 자금 수요자가 자신에게 가장 적합한 금융상품을 직접 찾아야 했었기 때문이다.

이전에는 서민금융 정책을 집행하는 데 있어 비효율적인 면들이 만연했다. 우선 금융상품별로 지원대상이 중복되는 경우가 다반사였다. 아울러 서민금융을 취급하는 기관이 많은 만큼 정부예산도 비효율적으로 활용됐었다. 서민금융 전문인력 간 교류도 어려워 시너지도 잘 나지 않았다.

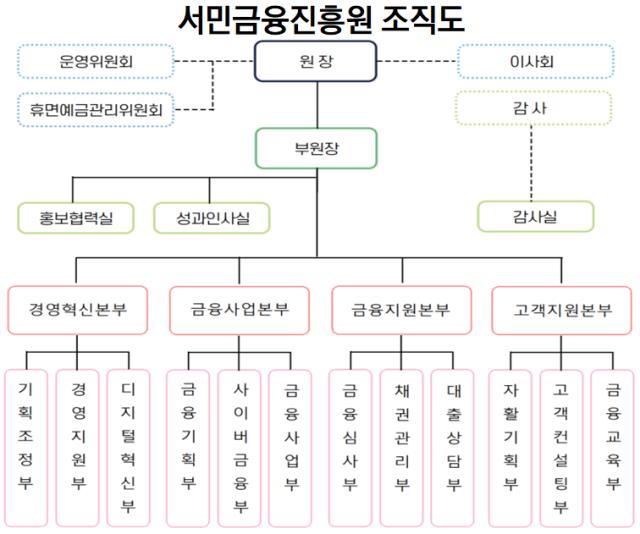

이러한 문제를 해결하기 위해 출범한 서민금융진흥원은 초기에 경영지원·금융지원·자립지원 등 크게 3개 핵심기능을 설정하고 닻을 올렸다. 각각의 기능을 담당하는 3개 본부에 직원수 약 150명 정도의 조직으로 출범했다.

설립 당시 자본금은 약 200억원이었다. 5대 시중은행(하나·국민·우리·신한·농협)과 자산관리공사(캠코)가 각각 25억원씩 출자했다.

현재는 초기보다 조직 규모와 기능이 커졌다. 기존의 3개 핵심기능을 담당하는 경영혁신본부, 금융지원본부, 고객지원본부와 함께 금융사업본부를 추가했다. 자체적인 자금 운용이나 온라인 금융 체계를 구축하는 역할을 맡고 있다.

역사는 짧지만 지난 5년 동안 서민금융진흥원은 존재감은 상당히 높아졌다. 출범 당시 법적 지위가 공직유관단체였는데 2년 만에 기타공공기관으로 지정됐다. 기타공공기관이란 공공기관이지만 자율성이 높아 공기업 혹은 준정부기관으로 분류하기 모호한 곳을 지칭한다. 출범 초기형태가 공직유관단체로서 엄밀히 말하면 공공기관이 아니었는데 중요성이 강화되자 공공기관 타이틀을 달아줬다.

올해 들어서는 위탁집행형 준정부기관으로 전환됐다. 준정부기관은 공기업보다는 기업적 성격이 약하면서도 정부의 업무를 위탁·집행하는 공공기관을 의미한다. 준정부기관으로 바뀌면서 경영정보 공시, 임원추천위원회 운영 등 이전보다 더 강한 감시를 받게 됐다. 그만큼 책임경영이 중요한 조직으로 변모한 셈이다.

◇최고금리 인하 등 대응 이슈 '산적', 갈수록 커지는 역할

이처럼 서민금융진흥원은 기능과 역할이 커지면서 실질적인 지원 규모도 늘어났다. 특히 챗봇상담과 같은 비대면 서비스가 소기의 성과를 거두는 모습이다. 덕분에 서민금융진흥원을 찾는 금융수요자가 대폭 증가했다.

2021년 상반기 기준으로 서민금융진흥원이 진행한 비대면 금융상담은 총 69만건으로 나타났다. 2020년 같은 기간과 비교했을 때 14.7% 증가한 수치다.

실제 서민금융진흥원을 이용하는 금융취약계층도 늘어나고 있다. 올해 상반기 기준으로 서민금융진흥원을 통해 정책금융상품을 이용한 금융수요자는 약 41만명, 금액은 4조6823억원이다. 전년 동기보다 각각 5.7%, 11%씩 증가했다.

올해는 그 역할이 더 커질 전망이다. 지난 7월 최고금리가 인하됨에 따라 저신용·저소득자의 금융이용 접근성을 제고할 필요가 있다고 보고 있다. 취약계층이 불법 사금융으로 내몰릴 수 있는 만큼 서민금융진흥원의 대응책이 중요해진 상황이다.

이에 따라 서민금융진흥원은 올해 정책금융상품을 총 9조6000억원가량 공급하기로 결정했다. 당초 7조9000억원 정도로 목표를 설정했는데 이보다 공급규모를 1조7000억원 늘린 셈이다. 아울러 연 20% 이자율을 초과하는 고금리 대출의 대환도 약 3000억원 추가 공급한다.

의외로 코로나19 여파로 인한 서민금융진흥원의 실적 변화는 예상보다 작은 것으로 전해진다. 서민금융진흥원을 이용하는 주요 금융수요자의 신용등급이나 소득수준에서는 코로나19를 기준으로 큰 변동이 없기 때문이다.

이로 인해 서민금융진흥원도 코로나19로 위기를 겪는 금융소비자를 위한 직접적인 서비스 제공보다는 간접적인 지원에만 나서고 있다. 서민금융진흥원 홈페이지에 각 금융사에서 제공하는 코로나19 금융상품을 모아 나열하는 정도다.

서민금융진흥원 관계자는 "서민금융진흥원의 주요 지원대상에 속하는 분들이 코로나19 이후로 신용등급이나 소득에 변화가 있다고 보기는 어렵다"며 "실제로 햇살론15나 근로자햇살론 같은 상품의 수요가 크게 늘지는 않았다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '사랑의열매' OCIO, NH증권 수성 여부 촉각

- 다올운용 라인업 확대 '총력'…해외재간접 펀드 출시

- [스튜어드십코드 모니터]브이아이운용, 현대엘리 표대결서 이사회측 손들었다

- [스튜어드십코드 모니터]다올운용, 삼성전자 이사 후보 '리스크 관리 미흡'

- [성과연동 펀드판매 확산]당국 눈치보며 쉬쉬…법령해석 재확인후 '본격화' 조짐

- [동구바이오제약 신사업 전략]캐시카우만으론 역부족, 벌크업 기반 '오너 보증 차입'

- [LK삼양 뉴비기닝]그룹 오너 구본욱의 변신, 경쟁력 강화만 본다

- [루키 바이오텍 in market]김권 셀비온 대표"경쟁약 넘는 효능, 품목허가 꿈 도전"

- [Policy Radar]바이오시밀러 문턱 낮춘 유럽, 비용·경쟁 판이 바뀐다

- [보험사 IFRS17 조기도입 명암]MG손보, 자본잠식 벗어났지만 결손금 두 배 늘었다