[금융지주 계열사 성과평가/우리금융]맏형 노릇 톡톡 우리은행, '작년은 잊어라'②권광석 행장 취임 2년차, 실적 큰폭 개선…핵심이익·수익성 상승 눈길

김현정 기자공개 2021-12-24 07:44:00

[편집자주]

금융그룹 계열사들은 코로나19 사태 장기화로 최근 몇 년 사이 큰 변화를 겪었다. 위기가 컸던 시기이다 보니 수익의 양뿐만 아니라 질적 측면에서도 희비가 엇갈린 곳들이 많다. 건재함을 보여주면서도 성장률은 예전만 못한 곳이 있는 반면 성장률은 커졌지만 그 규모가 미미한 곳도 눈에 띈다. 더벨은 주요 금융그룹 계열사들의 올해 누적 실적과 성장률을 토대로 한 성과를 비교 분석한다.

이 기사는 2021년 12월 23일 08:59 thebell 에 표출된 기사입니다.

올해는 맏형 노릇을 톡톡히 했다는 평이다. 이자비용을 줄이고 수수료이익을 늘리면서 순이익을 큰 폭으로 개선했다. 타행 대비 적은 규모의 자본을 바탕으로 수익성 지표도 크게 제고됐다. 권광석 행장이 임기만료를 앞두고 있는 가운데 올 한 해 실적으로는 부족함이 없었다는 평이다.

◇이자비용 감소, 수수료수익 증가…작년 충당금 기저효과도

우리은행은 우리금융 최대 계열사로 타 자회사들과 비교를 할 수 없는 곳이다. 단순 수치(2021년 3분기 누적기준)를 비교하면 순이익 비중은 그룹 전체 실적 대비 82.6%를, 자산 비중은 81.4%를 차지한다. 은행의 순이익 비중이 57~58%대까지 낮아진 KB·신한금융과 달리 무게감 있는 계열사가 거의 없는 탓에 우리금융의 경우 은행이 그룹 전체 실적을 책임지고 있다.

지난해 초 권광석 행장 취임 이후 2년여 시간이 흐른 가운데 2020년과 2021년의 우리은행은 분위기가 확연히 달랐다. 지난해의 경우 ‘코로나19’라는 공동의 변수 속에서 우리은행의 실적이 큰 폭으로 감소했다.

우리은행은 지난해 순이익 1조3632억원을 올렸는데 전년 대비 9.45% 감소한 수치였다. 영업력 감소와 충당금 전입액 증가 타격으로 풀이됐다. 이로 인해 우리은행 실적이 NH농협은행(1조3707억원)보다 뒤처지면서 은행권 5위에 머물렀다.

은행 실적이 주저앉으면서 그룹 전체 실적도 큰 폭으로 감소했다. 지난해 우리지주 연결기준 순이익 규모는 1조5152억원으로 전년보다 25.6% 감소했다.

올해는 다르다. 우리은행은 올해 3분기 누적 1조9867억 원의 순이익을 올리면서 3개 분기 만에 전년 전체 순이익을 넘는 실적을 올렸다. 전년 동기와 비교해서는 무려 70.9% 증가한 수치다.

증가율만 놓고 보면 같은 기간 KB국민은행(16.9%), 신한은행(20.8%), 하나은행(17.7%), 농협은행(10.9%)을 크게 압도하는 수준이다. 우리은행은 작년엔 4위에서 5위로 떨어졌었지만 올해는 3위에 올라섰다.

순이익 개선에는 저원가성 예금 관리가 큰 역할을 했다. 금리인상 효과가 대출이자에 온전히 반영되지 못한 가운데 이자수익은 전년 동기 대비 6.4% 감소했다. 3580억원가량 덜 벌어들인 셈이다. 반면 우리은행은 이자비용을 큰 폭으로 감축시켰다. 이자비용 감소율은 30%, 이자비용 절감액은 7740억원가량이다.

여기에 더해 그간 DLF사태로 위축됐던 수수료부문에 활기를 불어넣어 올 3분기까지 수수료이익을 8.6% 증가시켰다. 지난해 코로나19 충당금과 라임펀드 등 펀드 보상 대비 충당금 등을 대거 적립했던 기저효과로 올해는 작년 대비 대손비용도 크게 감소했다. 이런 요소들이 종합돼 우리은행의 올 3분기 누적 영업이익은 2조5880억원으로 전년 동기 대비 56% 증가했다.

4분기에는 8월 기준금리 인상 효과 본격화에 11월 추가 금리 인상 전망까지 합쳐져 순이자마진(NIM)이 1.4% 가까이 오를 것으로 전망되고 있다. 이에 따라 남은 4분기에도 최근까지의 이익 개선 추세를 이어갈 것으로 예상된다.

◇ROE 10%대 달성, 수익성 주목

우리은행은 올 한 해 자산성장률도 높다. 정부의 규제 영향으로 가계대출 성장을 제한한 가운데 기업대출을 위주로 자산성장을 이뤄냈다. 3분기 말 기준 원화대출금 잔액은 285조6460억원으로 전년 말과 비교해서 8% 증가했다. 타행 증가율을 앞선 수치다. 같은 기간 국민은행의 원화대출금 증가율은 6.4%, 신한은행은 6.8%, 하나은행은 7%로 기록됐다.

우리은행의 여신성장에는 특히 중소기업대출이 큰 역할을 했다. 3분기 말 기준 중소기업대출 잔액은 108조8010억원으로 올 한 해 누적기준으로 13.5%나 성장했다. 4분기 포함한 2021년 전체로 봤을 때에도 중소기업 여신이 두자릿 수 성장을 이룰 것으로 예상되고 있다.

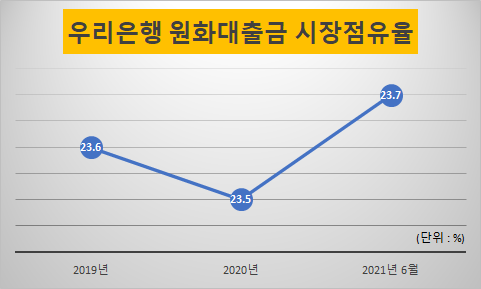

덕분에 우리은행 원화대출금 시장점유율도 확대됐다. 올 6월 말 기준 우리은행 여신 시장점유율은 23.7%다. 2019년 23.6%에서 작년 23.5%로 0.1%포인트 하락했다가 올 들어 0.2%포인트 높아졌다.

우리은행 관계자는 “코로나19로 소상공인과 중소기업업체들에 대한 지원이 중요해진 가운데 기업금융 강자의 명성에 걸맞게 기업여신을 크게 늘렸다”며 “올해 실적증가는 일회성 이익이 아닌 견조한 자산증가에 동반한 핵심이익 증가에 기인한다는 데 의미가 있다”고 말했다.

순이익 증가에 힘입어 수익성 지표도 큰 폭으로 개선됐다. 은행은 덩치가 매우 크기 때문에 자기자본이익률(ROE)이나 총자산이익률(ROA)이 크게 개선되기 어렵다. 그럼에도 우리은행은 올 한 해 괄목할 만한 ROE 증가율을 보였다.

올 3분기까지 우리은행 ROE는 10.32%를 기록했다. 전년 동기 대비 3.75%p나 상승했다. 작년 말 기준 우리은행 ROE는 5.83%로 전년(8.36%)에 비해 2.53%포인트 급감했고 ROA도 0.38%로 전년(0.55%) 대비 0.17%포인트 낮아진 바 있다.

10%가 넘는 ROE는 은행권에서는 기념비적 수치다. 2011년 외환은행과 국민은행이 2011년 ROE 10%를 달성한 적이 있었지만 최근 10년간 이를 달성한 시중은행은 한 군데도 없다. 올 3분기 말 기준 국민은행과 신한은행, 하나은행 ROE는 각각 9.11%, 9.29%, 9.65% 등으로 집계됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다