[Rating Watch]'채권단 졸업' 두산중공업, 1년9개월만에 'BBB0' 회복실적개선·수주잔고 확대→재무부담 완화…추가 조정 관건 '체질전환'

이상원 기자공개 2022-03-11 07:12:53

이 기사는 2022년 03월 08일 08:07 thebell 에 표출된 기사입니다.

다만 국내에 여전히 탈원전 정책이 유지되면서 불리한 수주환경은 지속되고 있다. 여기에 신성장 사업으로 추진중인 풍력과 가스발전 설비 사업이 본격화되지 않은 점은 한계로 꼽힌다. 추가적인 등급 회복을 위해서는 신사업 전환을 통한 수익성 개선이 필요하다는 분석이다.

◇한기평, 선제적 조정…나신평도 '긍정적' 전망

한국기업평가는 지난 2일 두산중공업의 신용등급을 'BBB-'에서 'BBB0'로 한 노치(notch) 상향 조정했다. 등급전망은 '긍정적 검토'에서 '안정적'으로 제시했다. 'BBB-'로 강등된 지 약 1년 9개월만에 회복한 셈이다. 이에 앞서 한기평은 지난해 12월 국내 신용평가 3사 가운데 가장 먼저 두산중공업을 '긍정적 검토' 대상에 올리기도 했다.

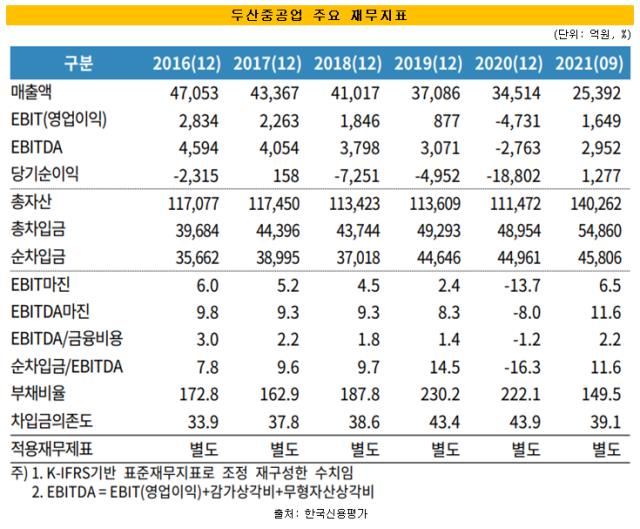

글로벌 에너지 시장의 친환경 기조와 더불어 국내 탈원전·탈석탄 정책으로 두산중공업은 장기간 실적에 큰 타격을 입으며 신용등급 역시 가파르게 떨어졌다. 2014년까지 유지하던 'A+' 등급은 한신평과 나신평이 2017년말 'BBB+'로 강등시킨 데 이어 2019년초 '하향조정 검토' 대상에 올렸다. 같은해 6월 한기평은 가장 먼저 'BBB0'를 부여했다.

이후 2020년초 두산중공업은 부채 상환에 어려움을 겪으며 산업은행과 수출입은행에 긴급 운영자금 지원을 요청했다. 이후 국내 신용평가 3사는 2020년 6월 일제히 'BBB-'로 강등시키고 '부정적' 신용등급을 제시해 두산중공업은 투기등급 직전까지 몰렸다.

한기평의 이번 상항조정은 수익성 개선과 잇따른 수주로 재무부담이 완화된 결과다. 두산인프라코어, 두산건설 매각 등 적극적인 구조조정과 유상증자를 실시해 가능했다. 한기평은 "재무구조 개선 작업과 유상증자를 통해 재무부담이 완화됐다"며 "구조조정을 통해 영업실적이 개선됐고 수주실적이 안정화되고 있다"고 밝혔다.

이어서 나신평은 지난달 17일 등급전망을 '안정적'에서 '긍정적'으로 제시했다. 단기간내 신용등급의 상향 조정 가능성이 높다는 것을 의미한다. 이에 반해 한신평의 경우 유일하게 지난해 12월 '안정적'의 신용등급을 제시한 이후 변화를 주지 않고 있다. 두산중공업이 지난해 연간 실적 발표를 앞두고 있는 만큼 한신평도 조만간 조정할 것으로 예상된다.

◇기존 사업 수주 한계…체질전환이 관건

한기평은 두산중공업의 추가적인 신용등급 상향조정 트리거로 순차입금/EBITDA 7배 수준을 제시했다. 이와 함께 신사업으로의 원활한 사업구조 전환으로 양호한 신규 수주를 유지하고 비경상손실을 통제해 영업실적 역시 개선해야 한다.

2021년 3분기말 기준 두산중공업의 순차입금/EBITDA는 11.6배로 여전히 큰 격차를 나타냈다. 하지만 구조조정을 통해 지난해 12월말 기준 순차입금은 4조원 수준으로 전년 동기 대비 5000억원 감소했다. 차입금의존도와 부채비율은 35.0%, 146.1%로 각각 8.9%p, 76%p 줄어들며 순차입금/EBITDA 역시 더욱 개선된 것으로 예상된다.

여기에 두산중공업은 발전 산업의 전환으로 친환경 포트폴리오 강화를 핵심 전략 방향으로 설정했다. 신재생에너지, 가스터빈, 수소에너지, 소형원전(SMR) 등을 4대 신성장 사업으로 결정했다. 올해 수주 목표를 3조2000억원에서 2026년까지 연평균 약 5조3000억원으로 전체에서 절반이 넘는 비중을 신성장 사업으로 전환한다는 계획이다.

다만 풍력과 가스발전 등 추진중인 신사업이 실제 매출로 이어지기까지는 다소 시간이 소요될 것으로 전망된다. 국내 풍력과 가스발전 설비용량이 증가할 것으로 예상되지만 국내 풍력, 가스발전 설비 발주가 아직 본격화되지 않은 탓이다. 여기에 글로벌 경쟁사들도 국내시장 진출 가능성을 배제할 수 없는 상황이다.

신성장 사업이 영업실적에 미치는 영향이 제한적인 가운데 당분간 국내 원전 신규 발주 역시 기대하기 어려운 상황이다. 제9차 전력수급계획에서 탈원전·탈석탄 기조를 이어가면서다. 지난해말 기준 수주잔고는 약 15조5000억원으로 전년 대비 13% 가량 증가했지만 국내 수주 환경이 여전히 좋지 못한 상태다.

한기평은 "신사업으로 원활한 사업구조 전환 여부를 비롯해 비경상손실의 지속 여부 등을 들여다 볼 것"이라며 "영업실적 개선을 통한 잉영현금창출 및 차입금부담 감축 추이를 지속적으로 모니터링한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수출입은행, 상반기 출자사업에 14곳 출사표

- 카카오, 2억달러 교환사채 발행 '공식화'

- [Red & Blue]수급 몰리는 피제이메탈, 알루미늄 시세 급등 '수혜'

- 이에이트, 가천대·길병원과 '디지털 트윈 병원' 구축 MOU

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

이상원 기자의 다른 기사 보기

-

- [이스트소프트는 지금]사외이사제 취지 무색한 이사회, 독립성 강화 '안 보이네'

- [이스트소프트는 지금]적자에도 재신임 얻은 정상원 대표, '글로벌 진출' 중책

- '곳간 두둑한' 쿠쿠그룹, 신규공장 매입 추진

- [이스트소프트는 지금]'알집' 신화로 세운 종합 ICT그룹 '경고등 켜졌다'

- 밸류업 프로그램의 주인공은 정부가 아니다

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

- SK하이닉스, 키옥시아 IPO 재추진에 깊어진 고민

- 냉방으로 잘 뛴 귀뚜라미, 난방사업 '옥의티'

- 'SK매직 인수' 경동나비엔, 이르면 이달 본계약

- '전력사업 확대' LS에코에너지, 초고압케이블 잇단 수주