위닉스, 불안한 유동성…EB 발행 해법될까 NCF 첫 마이너스 전환…EB 풋옵션 여파 현금성자산 급감, 주가 2만원선 회복 관건

손현지 기자공개 2022-03-30 08:00:05

이 기사는 2022년 03월 28일 16:11 thebell 에 표출된 기사입니다.

올들어서도 유동성 압박이 심해진 가운데 위닉스가 EB를 추가로 발행해 투자자들의 우려가 커졌다. 만일 위닉스가 주가 개선에 실패해 또 다시 조기상환 수요가 늘어날 경우엔 재무적 부담이 커질 수 밖에 없기 때문이다.

◇무리한 광고, 은행 빚 3배 확대…이자보상배율 17→2배

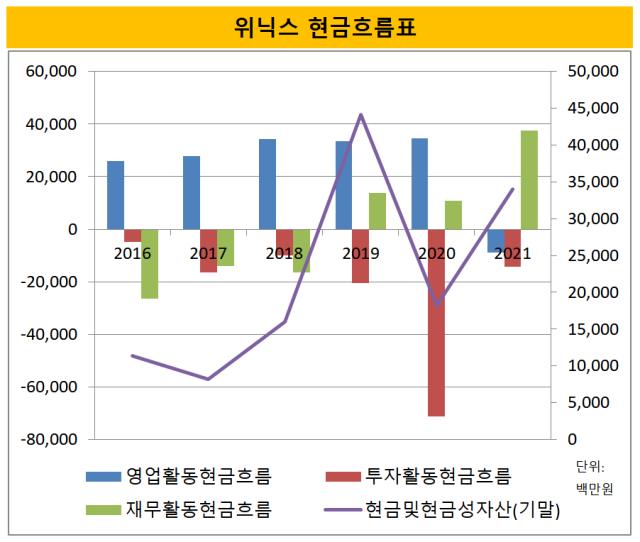

위닉스의 현금흐름은 2019년을 기점으로 상승, 하강 구간이 나뉜다. 2019년까지만 해도 영업활동현금흐름(NCF)이 투자활동, 재무활동 지출액 보다 많아 현금및현금성자산 추이가 상승곡선을 그렸다.

하지만 2020년부터 상황이 달라졌다. 투자지출액이 영업활동 수익보다 많아지면서 잉여현금흐름(FCF)가 마이너스로 전환했다. 자본적지출(CAPEX)이 급증한 여파로 투자활동 지출액은 평년 대비 3배 정도 많아졌다. 영업활동으로 벌어들인 현금(347억원) 만으론 이를 감당하기 어려워졌다.

위닉스는 2020년 3월 유동성 확보를 위해 교환사채(EB)407억원를 발행했다. EB로 자금을 조달한 덕에 현금성자산 감소분은 259억원에 그쳤다. EB란 발행회사가 자금을 조달받는 대신 채권자에게 자사주 등 보유주식으로 교환해주는 채권이다. 신주를 따로 발행하지 않고 회사가 보유한 주식을 준다는 점이 특징이다.

문제는 이듬해 유동성 흐름이 더 악화됐다는 점이다. 작년 기업 현금흐름의 근간이 되는 영업활동현금흐름(NCF)이 마이너스로 전환했다.

TV광고에 힘을 쏟으면서 출혈이 상당했다. 작년 상반기 대형 건조기시장에 진출하며 배우 공유를 브랜드 전속모델로 기용한 여파로 판매관리비가 급증했다. 해당기간 판매 관리비가 377억292만원에서 568억7621만원으로 50.8% 늘었는데, 이 중 광고선전비 항목이 4배나 급증했다. 하지만 미국과 유럽 등 해외 매출 부진 여파로 영업이익은 줄어들었다.

위닉스가 유동성 개선을 위해 강구한 두번째 방법은 은행 차입이었다. 광고를 하기 위해 빚을 낸 셈이다. 작년 한 해동안 단기차입금 규모는 348억원에서 835억원으로 두배 넘게 늘었다. 장기차입도 56억원에서 148억원으로 급증했다. 부채비율도 83.62%에서 104.02%로 상승했다. 수입에서 이자를 어느정도 지출하는지를 나타내는 지표인 이자보상배율도 2020년 17.1배에서에서 작년 2.14배로 급격히 줄었다.

◇두번째 교환사채 발행, 위험한 도박? '설왕설래'

올들어서도 유동성 압박은 심해졌다. 지난 3월 7일, 2년전 발행했던 EB(407억원)에 대해 채권자들이 367억원 어치 조기상환을 요청하며 재무상황이 악화됐다. EB는 주가가 당초 계약한 교환가액(2만7100원)에 미치지 못할 경우엔 채권자들에게 원금과 이자를 조기에 상환청구(풋옵션)할 수 있는 권리가 부여된다.

위닉스의 주가는 작년 한해동안 연일 내림세를 보이다가 올들어서는 1만7000원선까지 떨어졌다. 채권자들은 교환가격 보다 위닉스 주가가 올라야 채권을 산 의미가 있다. EB 만기일이 2025년 3월 6일로 아직 3년이나 더 남았지만, 역대급 주가 저점 흐름에 결국 풋옵션을 행사했다.

청구금액은 367억원이었다. 위닉스는 고스란히 회사돈으로 상환금을 충당해야 했다. 지난해 말 현금성자산 규모가 340억원이라는 점을 감안하면 유동성 압박이 심해졌다.

결국 또 다시 EB카드를 집어들어야 했다. 자사주만 잘 활용하면 무이자로 자금을 끌어올 수 있는 방안이다. 은행차입보다 부담이 적고, 마침 채권자들이 풋옵션을 행사하면서 예탁결제원에 맡겨뒀던 자사주(135만4234주)를 돌려받은 상태였다. 이를 활용해 지난 3월 14일 270억원 상당의 EB를 신규로 발행했다.

채권자들 입장에선 EB가 무이자율이지만, 원금보장이 가능하다. 위닉스 주가가 역대급 저점이라는 점도 투자 심리를 자극했다. 이번에 설정한 교환가액(2만174원)은 2년 전보다는 낮게 설정됐다.

경영진들의 주가 회복 부담감은 상당하다. 2년 전 EB 발행목적(신제품 개발투자)과 달리 이번 EB 발행 목적은 '운영자금 확보'다. 회사 자금여력이 부족한 상태라 성공하지 못하면 상환부담이 커진다. 위닉스 입장에서는 EB를 주식으로 교환하는게 가장 자금부담이 덜하다.

개인 투자자들의 불안감은 커지고 있다. 이미 한 차례 EB 발행에 실패했는데, 또 다시 재무구조 리스크가 가중된 셈이다. 잠재매물에 대한 부담감도 있다. 당장은 EB를 사간 채권자들이 보유하고 있는 위닉스 자사주는 모두 유통제한 물량으로 묶인다.

하지만 향후 위닉스 주가가 교환가격(2만174원)보다 상승해 채권자들이 차익실현을 할 경우, 적지않은 매물을 시장에 쏟아진다. 위닉스가 자금조달 댓가로 채권자들에게 넘겨준 자사주는 주식 총수 대비 7.49%규모다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]본입찰 마감, 예상대로 후보자 4곳 모두 참여

- 크라우드웍스, 비즈니스 특화 소형언어모델 ‘웍스원’ 개발

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- [Red & Blue]보라티알, 오염수 방류 중단되자 '소금 테마' 주도

- 초격차 저력 삼성바이오로직스 실적 '또 자체기록 경신'

- [Company Watch]'손바뀜 실패' 프리엠스, 매각 완주 가능성은

- [코스닥 MZ 리더가 온다]지배구조 재편 성공한 강원에너지, 성장 발판 마련

- [한경협 파이낸셜 리포트]'돈 굴리기' 보수적 접근, '채권 투자' 집중

- 콤텍시스템, 'BM 금융 솔루션 데이' 개최

손현지 기자의 다른 기사 보기

-

- [Market Watch]증권채 투심 개선...A급 증권사는 여전히 '신중모드'

- [Market Watch]리테일 노린다...부산은행·JB금융 '월이자 코코본드'

- [CFO 워치]NH증권 윤병운표 '파격인사', CFO 첫 외부영입

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차

- 폭스바겐파이낸셜, '첫 파트너' 신한증권 세일즈 덕봤다