한국씨티은행, 신용평가 전망 '경고등'…기업금융 관건 안정적 →부정적으로 전망 하향 조정…AAA등급은 유지

박서빈 기자공개 2022-06-09 09:02:06

이 기사는 2022년 06월 08일 17:32 thebell 에 표출된 기사입니다.

8일 금융권에 따르면 나이스신용평가는 최근 한국씨티은행의 신용등급 전망을 '안정적'에서 '부정적'으로 하향 조정했다. 신용등급은 AAA로 유지했다. 한국기업평가와 한국신용평가는 지난 4월 한국씨티은행의 신용등급전망을 이와 동일하게 내린 바 있다.

이는 이미 예상했던 결과다. 씨티은행이 소매금융 사업이 철수 절차를 밟으면서 수익성 기반이 약화됐기 때문이다. 앞서 씨티은행은 모기업 미국 씨티그룹의 사업 전략 재편에 따라 올해 2월부터 모든 소비자금융 상품과 서비스에 대한 신규가입을 중단했다.

실제 소비자금융 철수로 고객 수가 줄어들면서 여신 규모도 덩달아 감소했다. 고객 수는 지난해 말 228만명에서 올해 3월 216만2000명으로 줄었다. 3개월 새 5.6% 감소했다. 총여신 규모도 올해 3월 21조8590억원으로 지난해 말 23조5900억원 대비 7.3% 줄었다.

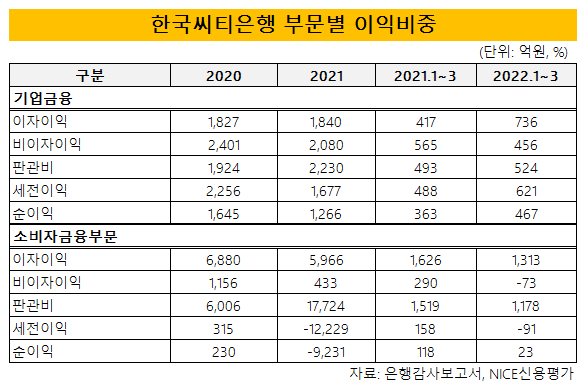

특히 영업을 지속하기로 한 기업금융 부문의 이자이익이 올 1분기 736억원으로 전년 대비 76.4% 늘었음에도, 소비자금융 부문의 이자이익이 큰 폭으로 감소하며 씨티은행의 총이익에 영향을 미쳤다. 소비자금융이 순이자손익의 64.1%를 차지하기 때문이다.

저조한 수익성도 문제로 꼽힌다. 한국씨티은행의 올 1분기 ROA는 0.3%를 기록했다. 은행 평균인 0.7%보다 낮다. 신용카드 및 자산관리부문이 줄어들면서 수수료 수익이 떨어지고, 시중금리 상승으로 유가증권 손실이 이어지며 비이자수익이 감소한 영향이다.

이번 신용등급 전망 하락 회복에는 한국씨티은행의 기업금융 부문 사업이 중요한 역할을 할 것으로 풀이된다. 기업금융을 중심으로 사업구조를 재편 중이기 때문이다. 다만 우크라이나 전쟁, 글로벌 유동성 축소 등의 위험 요소가 사업 과제로 남을 것으로 보인다.

현재 한국씨티은행은 대출 실행 등을 통해 기업고객기반을 확보하고 고객 현금관리, 해외송금관련 등 기업금융상품 제공해 수수료수익을 늘린다는 계획이다. 이에 계열 해외 서비스와 결합한 상품을 제공해 신규 고객을 유치하는 등 경쟁력 강화를 추진 중이다.

나이스신용평가는 기업금융부문 사업경쟁력 확보로 시장지위와 수익성이 개선되면 전망을 '안정적'으로 복귀하도록 검토할 전망이다. 일본 씨티은행의 경우와 같은 지점 전환·도 검토 대상이다. 지점 전환 시 미국 씨티은행과 동일 신용등급이 부여될 예정이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

박서빈 기자의 다른 기사 보기

-

- [Board Index/네이버]김남선 CFO 계열사 겸직이 보여주는 '중앙집권화'

- [Board Index/네이버]벤처1세대·기타비상무이사에 맡긴 이사회 의장

- [Board Index/네이버]50개 계열 중 상장사 1곳뿐…사내이사 중심 구조

- [비용 모니터]에이피알, 든든해진 곳간에 성과 보상도 '쑥'

- 알리익스프레스의 깜깜이 공습

- [CFO 성과 보수]신세계 홍승오 전무, 보수로 입증한 존재감

- [재무조직 모니터]메리츠금융, IR팀 '대표' 직속으로 둔 이유

- [CFO 성과 보수]이동진 메리츠금융 부사장, 보수로 입증한 '위상'

- [밸류업 프로그램 리뷰]네이버, 주가부진 타개책 '현금배당' 정조준

- [CFO 성과 보수]장기성과급에 보상 갈렸다