한국금융안전, 매출 70% ‘KB·신한·우리·IBK’에 의존 문서수발·현금수송 전담, 자회사처럼 운영…'은행 뜻' 거스르기 힘든 구조

고설봉 기자공개 2022-07-07 08:07:53

이 기사는 2022년 07월 06일 16:01 thebell 에 표출된 기사입니다.

한국금융안전은 1991년 설립된 특수 물류회사다. 은행간 및 은행 지점간 현금수송 및 문서수발이 주업무다. 현금은 물론 개인정보 등이 빼곡히 기재된 보안문서의 이동이 수시로 이뤄지는 은행업 특성상 이에 특화된 물류회사 설립 필요성이 제기됐다. 이에 은행들은 공동출자해 한국금융안전을 만들었다.

한국금융안전은 설립 이후 꾸준히 은행들이 발주하는 일감에 의존해 성장해왔다. 하나은행과 옛 외환은행이 주주에서 빠지기 전인 2014년까지 국내 대형 시중은행 6곳의 현금수송과 문서수발을 전담하는 유일한 회사였다.

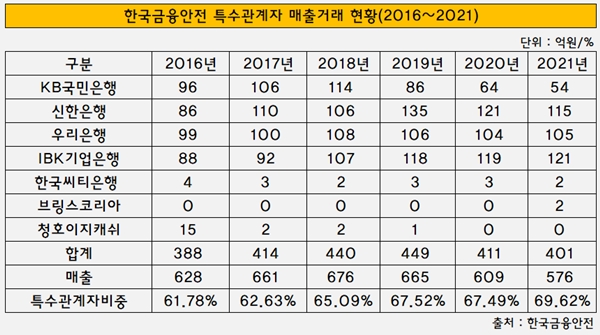

하나은행과 옛 외환은행이 지분을 팔고 나간 이후에도 한국금융안전은 국민·신한·우리·기업은행에서 발주한 일감을 기반으로 사업을 계속 영위할 수 있었다. 현재까지도 이들 4개 은행은 한국금융안전의 든든한 버팀목 역할을 하고 있다. 실제 지난해 한국금융안전의 매출 70%는 국민·신한·우리·기업은행으로부터 발생했다.

지난해 한국금융안전은 영업수익 576억원을 기록했다. 매출은 한국금융안전이 은행들로부터 문서수발 및 현금수송 업무를 대행하고 벌어들이는 수익이다.

이러한 영업수익의 대부분은 은행 주주들이 뿌려주는 일감에서 비롯된다. 지난해 매출 576억원 가운데 69.62%가 은행 주주들과의 특수관계자 거래에서 발생했다. 특수 관계자 매출은 주요 주주인 국민·신한·우리·기업 등 4대 은행에서 뿌려주는 일감이다.

은행별로 지난해 국민은행은 한국금융안전에 54억원 규모 일감을 맡겼다. 신한은행은 115억원, 우리은행은 105억원을 각각 용역비 등 명목으로 제공했다. 기업은행은 한국금융안전의 최대 매출처다. 한국금융안전은 지난해 총 121억원의 매출을 기업은행으로부터 거뒀다.

한국금융안전의 4대 주주 은행들에 대한 매출 의존도는 과거부터 이어져 내려왔다. 최근 5년간 매출을 살펴보면 2016년 매출 628억원 가운데 61.78%인 388억원을 특수관계자 매출로 채웠다. 특수관계자 매출 비율은 2017년 62.63%, 2018년 65.09%, 2019년 67.52%, 2020년 67.49% 등 매년 높아지는 추세다.

하나은행과 옛 외환은행이 주주로 있었던 2013년에도 이러한 특수관계자 매출 의존도는 비슷했다. 2013년 한국금융안전은 매출 459억원을 기록했다. 이 가운데 71.90%인 330억원은 국민·신한·하나·우리·기업·외환 등 6개 은행으로부터 발생했다. 2012년도에도 매출 490억원 가운데 63.67%인 312억원은 6개 은행에서 받은 일감으로 충당됐다.

이러한 추이를 봤을 때 한국금융안전은 은행 주주들이 일감을 주지 않으면 영업활동을 할수 없는 회사다. 은행 주주들의 경영권 참여 의지도 바로 이러한 특수관계에서 비롯된 것으로 보인다. 단순한 주주를 넘어 사실상 자회사처럼 운영되기 때문이다.

은행권 관계자는 “한국금융안전은 태생적으로 은행들의 일감 없이 독자 생존하기엔 한계가 명확하다”며 “은행들 입장에선 지분을 가지고 있는 관계회사이기도 하지만 일감을 내려주는 하청업체이기 때문에 직접 관리가 필요한 영역으로 볼수 밖에 없다”고 말했다.

김석 한국금융안전 대표의 고민이 깊어지는 지점도 바로 여기다. 은행 주주들의 뜻을 거스르고 계속해 분쟁을 이어갈 경우 일감이 줄거나 일감의 질이 나빠질 수 있는 우려가 크기 때문이다. 실제 김 대표 취임 이후 은행들은 문서수발 및 현금수송 업무를 입찰에 붙였다.

다만 한국금융안전이 업계 1위로 안정적이고 탄탄한 수송능력을 보유한 만큼 입찰에서 제외되는 경우는 없었다. 하지만 사업구조 개선에도 불구하고 매년 적자가 늘어나며 한국금융안전의 경영 실적은 좋지 않다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '업스테이지 투자' 미래에셋벤처, AI포트만 2000억 '베팅'

- 주관사단 '몸집 줄인' 롯데, 미매각 부담 덜어냈나

- [Korean Paper]외평채 벤치마크 '물음표'…통화 다각화로 돌파할까

- [Korean Paper]'중동+고금리' 리스크에 하나은행 선방했다

- [HD현대마린솔루션 IPO]HD현대중공업 데자뷔, '삼성·대신증권' 인수단 포함

- 하이스틸, 미국발 훈풍 타고 성장 기대감

- 셀론텍, 중국에 테라필 의료기기 등록 신청

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 폴라리스오피스, 위레이저와 '해운물류 문서 AI 혁신' 맞손

- EV첨단소재, 나라장터 엑스포에 '투명LED 필름' 출품

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까

- 신한금융 뿌리 깊은 나무와 새싹 '재일교포 주주'

- [보험사 IFRS17 조기도입 명암]농협생명, 새 회계기준서 부채규모 줄어든 비결은

- [보험사 IFRS17 조기도입 명암]농협생명, 부실한 자본관리 새 제도서도 취약성 드러났다

- [보험사 IFRS17 조기도입 명암]농협생명, 경과조치 적용에도 킥스비율 둔화세 여전

- [은행권 신경쟁 체제]하나은행, 리딩뱅크 수성 전략은 '영업 올인'

- [보험사 IFRS17 조기도입 명암]교보생명, 늘어난 부채총액 상품구조 부담 커졌다

- [보험사 IFRS17 조기도입 명암]교보생명, 취약한 자본항목 '상품·주식리스크'에 발목

- [은행권 신경쟁 체제]우리은행의 1등 선언…요동치는 판세서 기회 찾는다