[성장사다리펀드 10년]17.8조 조성, 9배 레버리지…민관 협력 체계 빛났다③IRR 15.28% 기록, 적극적 원금·수익 배분…정책성·수익성 두마리 토끼 다 잡아

이윤정 기자공개 2022-08-10 07:48:00

[편집자주]

성장사다리펀드가 출범 10년차를 맞았다. 정책금융의 모험자본으로 국내 기업 투자 마중물 역할을 한 성장사다리펀드는 지금의 벤처투자 생태계의 기반이 됐다. 더벨이 성장사다리펀드의 과거와 현재 그리고 미래를 진단해 본다.

이 기사는 2022년 08월 04일 13:23 thebell 에 표출된 기사입니다.

2018년 성장사다리펀드 2기부터는 하위펀드 회수 출자원금을 재투자하고 2019년부터는 이익분배까지 이뤄지면서 지속가능한 정책금융의 모델을 구축했다.

◇총 1.47조 회수, 회수 원금 재출자에도 적극…지속가능한 정책금융 정립

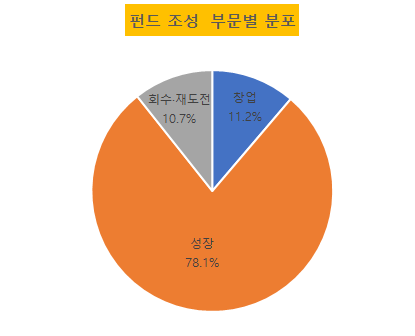

성장사다리펀드는 2022년 3월 기준 2조9200억원 출자해 17조8000억원(226개)의 펀드를 조성했다. 단계별로는 창업부문에 2조원, 성장부문에 13.92조원, 회수·재도전부문에 1.9조원이 조성됐다.

펀드 자금 중 12조5000억원이 총 3447개 기업에 집행됐다. 성장자금이 필요한 7년 초과 기업에 대한 투자비중이 높은 것으로 집계됐다. 투자자금의 53.5%가 이들 기업에 투자됐다. 중견기업은 98개 기업에 1조1176억원이 투자됐다. 전체의 8.8% 비중이다.

기업에 대한 자금 수혈 뿐 아니라 기업 성장에 따른 일자리 고용창출 효과도 큰 것으로 분석되고 있다. 한국성장금융이 집계한 자료에 따르면 2017년부터 2018년 사이 피투자기업의 고용은 22%의 증가율을기록했다. 2018년부터 2019년까지는 51%, 2019년부터 2020년까지는 37%의 고용 증가율을 나타냈다.

정책성 목적을 띄는 펀드가 많지만 운용력 제고를 위한 다양한 장치들도 힘을 발휘하고 있다. 2021년 6월 기준 외부평가기관에서 산출한 성장사다리펀드 수익률은 공정가치 평가 기준 TVPI(Total Value to Paid-in, 투자회수배수)가 1.50배, 내부수익률(IRR) 15.28%다.

지금까지 총 1조4749억원이 회수 됐다. 이중 회수 원금 일부는 다시 출자가 이뤄졌다. 특히 정책펀드 출자사업에 적극적으로 이용됐다. 기술금융, 사업재편, 지역창업, 일자리펀드 등이 원금 재출자를 통해 추진된 사업들이다.

2019년부터 이익 분배도 이뤄지고 있다. 2022년 6월말까지 수익자 이익분배 금액은 정책금융이 2450억원, 재단 475억원 등 총 2925억원이다.

안정적 회수, 적극적인 원금 재출자, 신속한 이익분배로 성장사다리펀드는 정책성과 수익성이란 두마리 토끼를 모두 잡았다. 이를 통해 지속가능한 정책금융 역할을 수행하고 정립시켰다는 평가다.

◇민간자금 결집 플랫폼 기능 수행…삼성전자·SK하이닉스·포스코 주도 펀드 탄생

펀드 조성에서 성장사다리펀드의 가장 큰 역할은 레버리지다. 성장사다리펀드가 출범하며 그 동안 볼 수 없었던 정책 및 민간이 합심한 범국가적 자금 결집이 나타났다.

성장사다리펀드가 산업은행, 기업은행이란 정책금융기관 자금에서 시작했지만 지금은 시중은행, 대기업 등 민간영역으로 영역을 점진적으로 확대했다. 삼성전자, SK하이닉스가 1550억원 규모의 시스템/반도체펀드, 포스코가 참여한 800억원 규모의 포스코신성장펀드가 그 결과물들이다.

성장사다리펀드는 금융권 등 민간자금의 다양한 요구를 맞추기 위해 기존 블라인드펀드 뿐 아니라 프로젝트펀드, 공동투자형식의 직접투자 증 투자 방식도 다양해졌다. 코스닥 스케일업펀드, GIFT펀드, 기술혁신전문펀드 등의 R&D자금이 금융권 재원을 기반으로 조성된 펀드들이다.

성장사다리펀드는 개별 공공기관이나 금융기관 등이 수행하기 어려운 민간자금 결집을 위한 플랫폼 기능을 수행한 것이다. 그러나 성장사다리펀드가 민간 모펀드까지 탄생시키며 민간자금과 적극적으로 협업을 진행할 수 있었던 것은 정책자금이지만 특정 기관의 이익을 대변하는 단일 정책기관이 아니었기 때문이란 분석이다.

단일 개별 기관이 운용하는 펀드일 경우 이해관계 등이 고려돼 협업 및 출자가 영향을 받을 수 밖에 없다. 하지만 산업은행, 기업은행 등이 출자했어도 성장사다리펀드라는 별도의 독립된 운용 주체를 통해 이뤄지기 때문에 민간금융과의 적극적인 협업이 가능했다는 것이다.

벤처캐피탈 관계자는 "성장사다리펀드는 금융계·산업계 등 민간자금을 결집해 산업육성정책과 민간의 다양한 투자수요를 해소했다"며 "모험자본시장의 중심축 기능을 적극적으로 수행했다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 디앤디파마텍, IPO 신고서 '4차정정'에서도 '멧세라'

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- 대양엔바이오, '초순수용 활성탄' 정부 지원사업 선정

- [LK삼양 뉴비기닝]성장 키워드 '동남아·4대 신사업'

- [이통3사 AI 매치업]sLLM 경쟁, SKT '선착' KT '추격' LGU+ '후발'

- 삼성SDS, 아마존 출신 잇단 영입 '글로벌 공략 속도'

- [크립토 컴퍼니 레이더]현금실탄 확보한 H랩, 블록체인 사업 확대 박차

- SK하이닉스, 키옥시아 IPO 재추진에 깊어진 고민

- [2분기 추천상품]ELB의 귀환…홍콩 ELS 사태에 원금지급형 각광

- [2분기 추천상품]불안한 시장 "소나기 피하자" 고배당·공모주 전면배치