[House Index]키움증권, ROE 선방...예상치 '11.3%'부동산 익스포져 낮은 편...3분기 영업이익 전년 동기 대비 44%↓

남준우 기자공개 2022-11-14 07:26:55

이 기사는 2022년 11월 10일 11:27 theWM에 표출된 기사입니다.

올해 자기자본이익률(ROE)은 11.3%로 나름 선방할 것으로 예상된다. 증권업 전반적으로 실적이 하락한 가운데 키움증권의 수치도 작년 대비 절반 이상 떨어지겠지만 타 증권사 평균 ROE와 비교해보면 괜찮은 편이다.

◇3분기 누적 순이익, 전년 대비 48% 감소한 7155억

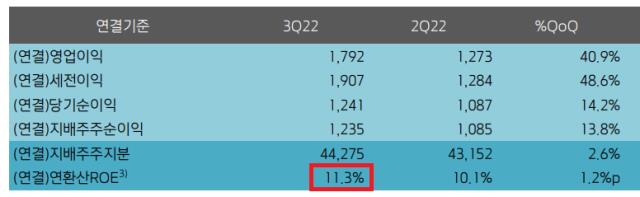

금융당국 전자공시시스템에 따르면 키움증권은 지난 3분기 연결기준 매출액 2조6724억원, 영업이익 1792억원을 기록했다. 전년 동기 대비 매출(1조3024억원)은 105.19% 증가했으나 영업이익(3209억원)은 44.15% 감소했다. 같은 기간 당기순이익은 2335억원에서 1241억원으로 줄었다.

분기 실적이 공개되면서 키움증권은 올해 아홉달 동안 매출 7조0418억원, 영업이익 5197억원을 기록했다. 3분기까지 누적 당기순이익은 3738억원이다. 작년과 비교하면 매출(3조7651억원)은 약 두배 증가했다. 다만 영업이익(9607억원)은 46%, 당기순이익(7155억원)은 48% 등 각각 절반 가량 감소했다.

영업수익의 대부분을 차지하는 위탁매매와 기업금융 분야에서 대부분 부진을 면치 못했다. 3분기 위탁매매 수수료수익은 1597억원, 기업금융 수수료수익은 353억원으로 각각 전년 동기 대비 6.1%, 13.6% 감소했다.

국내외적으로 글로벌 금리 상승과 레고랜드 사태 등 다양한 악재가 겹치면서 시장 거래대금이 대폭 감소했다. 부동산 시황도 악화되면서 한동안 상승세였던 기업금융 분야에서도 고전한 것으로 파악된다.

다만 증권업계가 제시했던 3분기 추정치에 근접한 성과를 냈다. 다른 증권사와 비교했을 때 상대적으로 선방한 편이라는 것이 업계 관계자들의 설명이다. 내년 실적 전망도 긍정적인 편이다.

◇국내 증권사 평균 ROE 7.3% 상회

출처 : 3분기 실적보고서

특히 최근 부동산 시장 악화에 따라 실적이 갈리는 증권사들과 비교했을 때 관련 리스크에서 상대적으로 자유로운 편이다. 나이스신용평가에 따르면 키움증권의 부동산 PF 관련 익스포져는 총 1조6000억원으로 추산된다.

이중 부동산 개발사업 시행 초기 단계에서 이용되는 고금리 대출인 브릿지론은 소규모에 불과하다. 선순위 대출의 비중이 상당 부분 차지하고 있는 것으로 알려졌다.

정태준 유안타증권 연구원은 “키움증권의 연결 자본 대비 부동산 익스포저 비중은 약 40%로 추정된다”며 “경쟁사 대비 현저히 낮다는 점에서 내년 실적 방어에 상대적으로 유리할 것으로 예상된다”고 말했다.

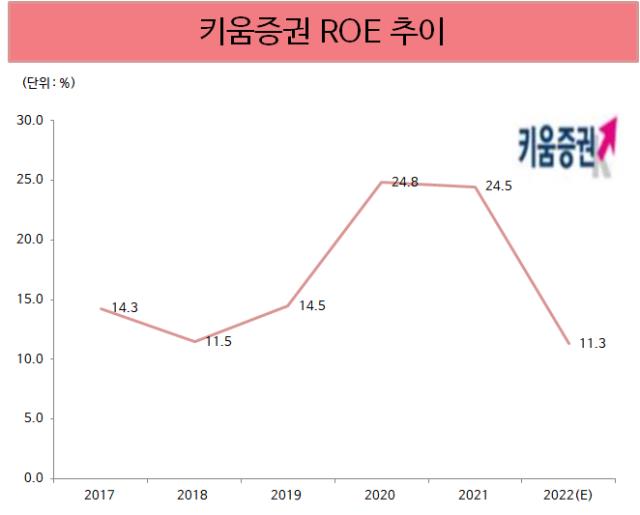

초호황기였던 작년 만큼은 아니지만 다른 증권사와 비교했을 때 수익성도 비교적 괜찮은 편이다. 키움증권은 3분기 실적보고서를 통해 올해 연환산 ROE를 11.3%로 추정했다. 작년 한 해 수치인 24.5%와 비교하면 절반 이상 떨어졌다.

다른 증권사들과 비교하면 여전히 높은 수익성을 나타내고 있다. 나이스신용평가에 따르면 자기자본 5조원 미만의 대형사 10곳의 올 상반기말 기준 평균 ROE는 5.9%에 불과하다. 미래에셋증권, NH투자증권, 신한투자증권 등 자기자본 5조원 이상의 초대형사 8곳의 평균도 같은 기간 8.2% 수준이다. 국내 전체 증권사 평균은 7.3%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [뮤지컬 제작사 열전]EMK컴퍼니, 고속성장 비결은 '대기업과 10년 동맹'

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [LG화학의 변신]패착된 NCC 증설, 자산 유동화 '제값 받기' 관건

- [캐시플로 모니터]포스코인터 '조단위 투자' 거뜬한 현금창출력

- [항공사 기단 2.0]'공격 확대' 에어프레미아·이스타, 매출·리스 줄다리기

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [방산기업 국산화율 톺아보기]'무늬만 국내산'에서 국산화율 80%…수출 '퀀텀점프'

- [Peer Match Up/정유 4사]불황 통과하는 정유사, 재무건전성 유지 강화

- [Red & Blue]'삼성·애플·TSMC' 다 잡은 이오테크닉스, 그 끝은

남준우 기자의 다른 기사 보기

-

- [아시아나 화물사업부 M&A]한자리 남은 우협, '에어인천 vs 이스타' 2파전 유력

- [PE 포트폴리오 엿보기]한앤코, '인적분할' SK이터닉스 엑시트 기대감 커진다

- [아시아나 화물사업부 M&A]입찰가 두고 팽팽한 줄다리기, 가격갭 더 벌어졌다

- 세븐브릿지PE, '철 스크랩 강자' SB리사이클링 150억 투자 완료

- [아시아나 화물사업부 M&A]'제주항공+1' 우선협상대상자 복수로 뽑는다

- 우본 잡은 제이앤PE, '3000억 펀드' 절반 이상 채웠다

- [LP&Earning]'백주현 CIO 3년차' 공무원연금공단, 수익률 회복 호재

- [아시아나 화물사업부 M&A]취항지별 '운항 허가' 리스크, 딜 클로징 미칠 영향은

- [아시아나 화물사업부 M&A]'KAS+아시아나에어포트', 지상조업 독점 해결책은

- 한앤코, '코오롱인더 필름 JV' 지분 80% 확보한다