A- 대우건설, 냉각된 건설채 투심 극복할까 [발행사분석]2·3년물로 최대 1500억 발행 도전…잇단 미매각 속 '완판' 관심사

강철 기자공개 2020-07-09 09:04:04

이 기사는 2020년 07월 08일 07:33 thebell 에 표출된 기사입니다.

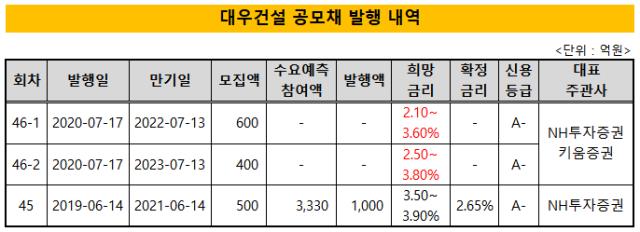

A- 신용등급, 얼어붙은 건설채 투자 심리는 원활한 발행을 어렵게 만들 수 있는 변수다. 대우건설은 이를 감안해 공모 희망금리를 2년물 2.10~ 3.60%, 3년물 2.50~3.80%로 설정하며 투자자에게 이자율 메리트를 제시했다.

◇1년만에 공모채 재개, 최대 1500억 조달…'A-, 안정적' 평가

대우건설은 오는 17일 46회차 공모채를 발행해 1000억원을 조달할 계획이다. 트랜치는 2년물 600억원, 3년물 400억원으로 구성했다. 대표 주관사는 NH투자증권과 키움증권을 선정했다. 키움증권은 국내 회사채 시장에 수요예측 제도가 도입된 2012년 이후 처음으로 대우건설 대표 주관을 맡았다.

KB증권과 키움증권은 오는 9일 기관 투자자를 대상으로 수요예측을 실시한다. 모집액을 초과하는 주문이 몰릴 경우 청약 규모와 금리에 맞춰 최대 1500억원까지 증액 발행을 검토할 예정이다.

46회차 2·3년물은 2019년 6월 이후 약 1년만에 다시 발행하는 공모채다. 1년 전에는 2년물을 발행해 1000억원을 마련했다. 이후로는 별다른 시장성 조달 없이 영업에서 창출하는 현금으로 운영자금을 충당했다. 2018년 수시로 발행한 사모채도 찍지 않았다.

대우건설은 이번에 공모채로 조달하는 최대 1500억원을 전액 하청업체 대금 결제와 자재 매입에 활용하기로 방침을 정했다. 이달 중순부터 오는 9월 말까지 도화엔지니어링, 신일씨엠, 신흥, 가람산업 등에 순차적으로 대금을 지급할 예정이다.

한국기업평가와 나이스신용평가는 이번 공모채의 신용등급과 전망을 'A-, 안정적'으로 평가했다. 주택 사업의 수익성은 양호하나 해외 프로젝트의 원가율 조정 리스크, 현금흐름 대비 과중한 채무 부담 등은 리스크가 있다고 봤다.

◇A등급 크레딧물 수급 불안정…건설채 잇달아 미매각

대우건설이 1년 전 발행한 45회차 2년물은 큰 인기를 모았다. 수요예측에서 목표 모집액 500억원의 6배가 넘는 3330억원의 주문이 몰렸다. 그 결과 발행액을 1000억원으로 늘렸음에도 2.65%라는 비교적 양호한 금리를 확정할 수 있었다.

다만 이번 수요예측은 흥행이 쉽지 않아 보인다. A 등급 회사채에 대한 불안정한 수급이 가장 큰 걸림돌로 꼽힌다. 연기금, 공제회, 은행, 자산운용사 등 회사채 시장의 큰손은 코로나19 이후 A등급 회사채 매입에 거의 나서지 않고 있다. 그나마 수요예측에 참여하는 기관은 대부분 리테일 수요가 있는 증권사다.

이 같은 불안정한 수급은 A등급 중에서도 A- 발행사에 적잖은 타격을 입히고 있다. 올해 2분기 공모채에 도전한 9곳의 A- 발행사 가운데 완판에 성공한 기업은 아주산업, 하나F&I, 대한제당, SK건설, 포스코기술투자 뿐이다. 가장 최근에 기관의 매입 의사를 타진한 사조산업은 수요를 전혀 모으지 못했다.

얼어붙은 건설채에 대한 투자 심리도 수요예측 과정에서 극복해야 하는 변수다. 한화건설, GS건설, 현대건설기계, KCC 등 최근 공모채 발행을 추진한 건설 관련 기업은 잇달아 완판에 실패했다. 그나마 SK건설이 1000억원 모집에 1940억원의 수요를 모으며 건설채의 자존심을 지켰다.

대우건설과 주관사단은 이러한 시장 분위기를 감안해 공모 희망금리를 2년물 2.10~ 3.60%, 3년물 2.50~3.80%로 제시했다. 지난 6일 기준 나이스P&I가 제시한 대우건설의 개별 민평 수익률은 2년물 2.265%, 3년물 2.632%다. 2년물과 3년물 모두 민평 대비 1.17~1.34%의 금리 메리트가 존재한다.

시장 관계자는 "대우건설의 신용등급을 감안할 때 수요예측에 참여하는 기관은 대부분 일반 고객 수요가 있는 증권사일 것으로 보인다"며 "한화건설을 비롯해 건설채가 한창 외면받던 시점보다는 시장 분위기가 좋아진 점을 감안할 때 의외로 완판이 쉽게 이뤄질 가능성이 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- [아시아나 화물사업부 M&A]LOC 낸 에어인천·이스타, LOI 낸 에어프레미아

- M캐피탈, 투자금융자산 담보 3000억 대출 추진

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- IS동서, 폐기물 처리업체 ‘코엔텍’ 우선매수권 행사하나

- [Market Watch]'조달 난항' 중견 건설사, P-CBO가 대안될까

- [IB 수수료 점검]한국증권, 샤페론 유증 모집주선만으로 '억대 수익'

- [HD현대마린솔루션 IPO]해외 확약 '6%'...반복되는 국내 투자자 역차별 논란

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [아시아나 화물사업부 M&A]본입찰 마감, 제주항공 불참

- [2024 캐피탈마켓 포럼]"한국물 신규발행 랠리 이어진다"