[SK온 자금조달]글로벌 투자자 사로잡은 흥행 포인트 셋비상장사로서의 메리트 충분...북미 공장 가동률도 준수한 상황으로 추정

이호준 기자공개 2023-05-26 09:02:07

이 기사는 2023년 05월 25일 16시17분 thebell에 표출된 기사입니다

하지만 이제는 사정이 180도 달라졌다. 잇단 수율 개선 노력에다 배터리 업계를 향한 지속적인 수요 확대가 맞물리면서 SK온을 둘러싼 대외 환경이 눈에 띄게 좋아지는 등 글로벌 투자자들의 마지막 투자처로까지 각광받는 분위기다.

◇엑시트 가능한 마지막 배터리 투자처

실제 이번 조달은 간만에 나온 '호재' 성격이 짙다. 작년 프리IPO 작업에서 시장의 평가를 받았지만 시원치 않았다. 한투PE 컨소시엄으로부터 작년 말과 지난달 말 두 차례에 걸쳐 1조2000억원을 받기는 했지만 다른 투자자들과는 줄곧 합의점을 찾지 못했다.

하지만 최근 들어서는 분위기가 바뀌었다. MBK파트너스와 세계 최대 자산운용사 블랙록, 중국계 힐하우스캐피탈과 중동 카타르투자청(QIA) 등 톱티어 재무적투자자(FI)로부터 1조2460억원 유치에 잇달아 성공다. 글로벌 투자 업계에서도 주요 배터리 제조업체인 SK온이 매력적인 투자처로서의 가치가 부각된 모양새다.

주요 배터리 셀 제조사 가운데 유일한 비상장사인 데다 가라앉을 줄 모르는 배터리 시장 분위기 등을 고려한 결정으로 풀이된다. 실제 SK온은 국내 배터리 업계뿐만 아니라 글로벌 톱티어 배터리 회사 6곳(CATL, BYD, LG엔솔, 삼성SDI, 파나소닉, SK온)을 기준으로봐도 유일하게 비상장된 회사다.

SK온은 시장 상황 등을 고려해 2025~2027년 사이 기업공개(IPO)에 나선다는 계획이다. 기업공개에 나설 경우 단연 최대어로 꼽힐 만한 규모와 시장 내 인지도를 갖췄다는 평가다. 투자회수(엑시트) 성과에 대한 기대도 당연히 클 수밖에 없는 상황이다.

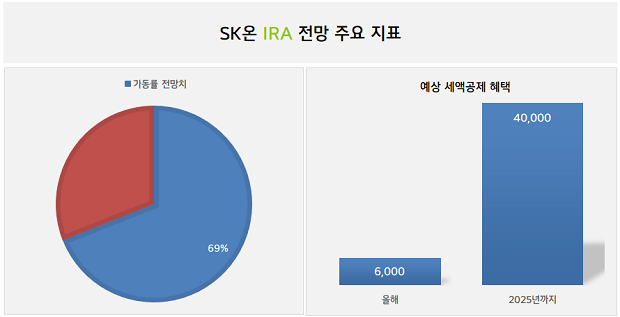

특히 올해부터는 미 인플레이션감축법(IRA) 세부 지침인 AMPC(첨단제조생산세액공제) 적용에 따라 2025년까지 약 4조원의 혜택을 받을 것으로 전망된다. 이는 기존 미국 공장 예상 판매량에 셀당 35달러, 모듈당 10달러를 더해서 총 45달러를 곱해서 나온 숫자다.

SK온이 수혜를 누릴 것이라는 관측이 나오면서 FI 입장에서도 복잡한 투자 방정식에 집중해야만 할 이유는 없었다는 분석이다. 최대 45달러의 세액공제 기준으로 계산하면 올해 SK온이 받을 수 있는 세제 혜택은 6000억~9000억원 안팎으로 추정된다.

◇안정적인 가동률...기업가치 더 높아질 수 있단 평가

우려 사항으로 여겨졌던 북미 생산공장 상황 역시 투자자들의 기준을 충족시킨 것으로 보인다. 이는 AMPC 세액공제액을 역산해 보면 얼추 확인이 가능하다. 현재 조지아 1·2공장에서 배터리 셀·모듈을 생산하고 있는 SK온은 한 해 최대 생산능력이 22기가와트시(GWh) 수준다.

1기가와트시는 100만키로와트시(KWh)로 환산된다. 45달러의 세액공제 기준으로 최대 1조3119억원일 때 SK온의 가동률은 69%로 추정된다. 이는 단순하게 같은 방식으로 계산한 LG에너지솔루션의 1분기 북미 공장(미국 미시간 단독 공장과 얼티엄셀즈 1공장) 가동률 추정치(14%)보다 훨씬 높은 수준이다.

향후 수율 문제 등이 더 개선되면 수익성은 더 좋아질 것으로 보인다. 이에 향후 추가적인 투자금 유치도 더 성사시킬 수 있을지 주목된다. SK온의 지출 계획이 올해만 7조원 수준으로 잡혀 있는 만큼 재원 마련에 대한 필요성은은 여전하다.

시장 관계자들도 SK온의 프리IPO가 아직 끝나지 않았다고 보고 있다. 일단 2024년 영업이익 흑자전환을 목표로 하고 있는 만큼 SK온 북미 공장 증설 등을 통해 현금흐름 창출에 총력을 기울일 것으로 보인다.

시장 관계자는 "SK온의 올해 목표 지출 액수는 약 7조원"이라며 "잘 나갔을 때 기업가치가 최대 40조원을 웃돌았던 만큼 현재 기업가치(22조원)에 비춰봤을 때 여전히 글로벌 투자자들이 눈독을 들일 만한 투자처"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [이사회 분석]포스코GS에코머티리얼즈, 포스코 지분율 70%로 '급증'...이사회 구조는 유지

- [i-point]미래컴퍼니, 북아프리카 신시장 개척 본격화

- [i-point]폴라리스오피스, 1분기 연결기준 매출액 744억 기록

- [i-point]더바이오메드, 치주질환 조기진단 플랫폼 공동개발 MOU

- 채비, 인도네시아 Helio와 전기차 충전 인프라 MOU

- [i-point]엔에스이엔엠, FMC 만찬회서 '어블룸' 글로벌 비전 선포

- [i-point]케이쓰리아이, 피지컬 AI 본격화

- [i-point]한국디지털인증협회, '2025 블록체인&AI 해커톤' 설명회 개최

이호준 기자의 다른 기사 보기

-

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [현대제철을 움직이는 사람들]'변화의 중심' 서상원 부사장, 시험대 오른 내부통합 역량

- [현대제철을 움직이는 사람들]판재사업 키맨 김원배 부사장, 봉형강 정비 중책맡았다

- [현대제철을 움직이는 사람들]새판 짜는 서강현 사장, 구조조정 넘어 조직문화 '리빌딩'

- 현대비앤지스틸도 칼 뽑았다…당진공장 매각 추진

- 확장보다 생존…포스코스틸리온, ‘현금 중심 경영’ 속도

- 이차전지 3사에 1조 수혈…포스코홀딩스 '재무의 힘'

- [중견 철강사 생존전략]승계 위한 '첫발' 디뎠다...과제는 '순환출자' 해소

- [중견 철강사 생존전략]'쌓여가는' 잉여금, 배당은 '보수적'

- [thebell note]현대제철, 신뢰를 회복하려면