[여전사경영분석]현대카드, 돋보인 상품 경쟁력…"회원 순증 1위"당기순익 3164억, 전년 대비 19.4% 증가…연체율 1.08%, 준수한 건전성 지표 지속

유정화 기자공개 2025-03-07 12:47:19

이 기사는 2025년 03월 06일 10시38분 thebell에 표출된 기사입니다

단기카드대출(현금서비스), 장기카드대출(카드론)은 카드사 입장에서 고수익을 낼 수 있지만 동시에 리스크가 큰 상품이다. 이에 현대카드는 신용평가(CSS) 모델을 고도화해 위험 발생 확률이 높은 회원에 대한 선별력을 강화하며 양호한 건전성 지표를 유지했다.

◇해외 결제액 8200억원 증가, 2년 연속 1위

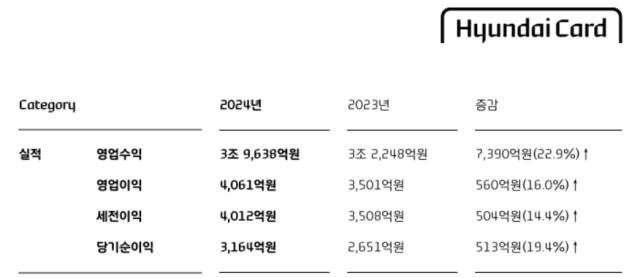

현대카드의 당기순이익은 3164억원으로 전년(2651억원)보다 513억원(19.4%) 늘었다. 같은 기간 영업이익은 4061억원으로 560억원(16.0%) 증가했다. 현대카드는 한 관계자는 "상품경쟁력 강화에 따른 회원수, 신용판매 취급액이 늘면서 영업수익, 당기순이익이 모두 늘었다"라고 설명했다.

특히 카드사 본업에서의 성과가 눈에 띈다. 개인과 법인 신용판매액은 16조1114억원으로 전년 대비 10.7% 증가해 여신금융협회 공시 기준 업계에서 가장 높은 취급액을 기록했다. 여기에 해외 결제액은 지난해 8200억원 증가한 3조3523억원을 달성해 2년 연속 업계 1위를 차지했다. 이에 따라 카드수익은 1조7353억원으로 전년(1조6312억원) 대비 7.5% 늘었다.

현대카드는 개인회원 수 증가세를 앞세워 신용판매액을 늘렸다. 2023년 말 현대카드 회원 수는 1205만6000명 수준에서 지난해 말 1256만1000명으로 늘었다. 50만5000명이 증가했는데, 이는 업계 1위 수준이라는 게 현대카드 측 설명이다. 연회비 3만원 이상 회원 비중은 2023년 42.6%에서 지난해 44.2%로 상승했다.

이같은 성과는 애플페이 도입, 프리미엄, PLCC 카드 등 국내외 협력을 통한 상품 경쟁력에서 기인했다. 지난해 추진한 전면적인 상품 구조 개편과도 맞물린다. 현대카드는 지난해 4월 새로운 슬로건 '아키텍트 오브 체인지(Architect of Change, 변화의 설계자)'을 선언하고 상품 체계 개편 계획을 밝힌 바 있다. 대규모 상품 구조 개편에 나선 건 약 11년만이었다.

현대카드는 포트폴리오를 재정비하고, 상품의 혜택 구조를 5단계로 표준화했다. 기존 카드 시장의 복잡한 혜택 구조, 까다로운 이용 조건 등 고객들이 겪는 불편을 해소하기 위해서였다. 여기에 현대카드는 지난해 롯데백화점과 손을 잡고 20년 만에 백화점 카드를 만들기도 했다.

◇금융자산 성장 불구 연체율 상승 제한적

현금서비스, 카드론, 결제성리볼빙 이월잔액 등 금융자산도 크게 늘며 호실적을 견인했다. 지난해 말 현대카드의 금융자산은 7조6700억원으로 전년(6조3972억원) 대비 1조2728억원(19.9%) 늘었다. 현대카드는 실수요자 중심으로 금융상품 취급을 확대해 예년 수준을 회복했다고 봤다.

이에 따라 현대카드의 지난해 이자수익은 1조5023억원을 기록했다. 전년(1조2498억원) 대비 2525억원(20.2%) 증가한 수치다. 고금리 영향으로 인해 이자비용도 1484억원 증가했다. 다만 수익이 더 큰 폭으로 늘면서 이자손익은 6816억원에서 7857억원으로 늘었다.

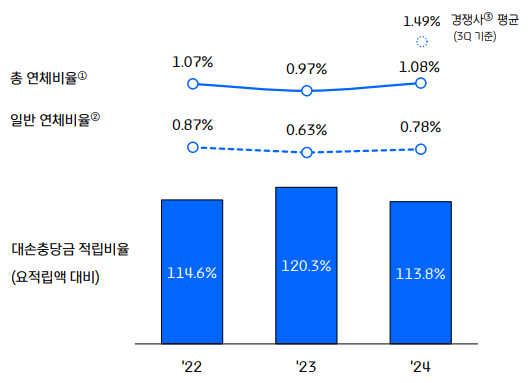

금융자산 증가에도 불구하고 연체율 상승은 제한적이었다. 현대카드의 지난해 말 기준 총 연체비율은 1.08%다. 전년(0.97%) 대비 0.11%p 상승했으나 여전히 업계 최저 수준을 기록했다. 선제적으로 신용평가(CSS) 모델을 고도화해 위험 발생 확률이 높은 회원에 대한 선별력을 강화했기 때문이다.

대손충당금 적립비율도 113.8%로 안정적인 수준에서 관리됐다. 자본적정성을 나타내는 지표인 레버리지 배율은 6.7배로 규제 내에서 관리됐다. 금융당국이 카드사에 적용하는 규제 한도는 8배지만, 배당성향 30% 이상 시 7배 기준을 적용하고 있다.

현대카드의 ALM(자산부채종합관리)비율은 131.2%로 나타났다. 2022년 말(131.0%)과 2023년 말(137.8%)에 이어 꾸준히 적정 수준을 유지하고 있다. 현대카드 관계자는 "ALM 비율 130% 이상으로 안정적 차입 구조를 유지하고 있다"라며 "유동성도 생존기간 평시 7개월 이상으로 확보하고 있다"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [금융지주 지배구조 모범관행 2.0]지배구조 평가도 외부기관에 맡긴다

- [우리은행을 움직이는 사람들]성시천 부행장, 세대교체 상징하는 유능한 CFO

- [Peer Match Up/KB캐피탈 vs JB우리캐피탈]닮은 듯 다른 포트폴리오 구성, 수익성 우위는

- 씨티은행, 준법감시 임원 나란히 승진…내부통제 강화 의지

- [은행경영분석]토스뱅크, 분기 기준 최대 순이익

- 씨티은행, 중간배당 지속 비결 '자본비율·기업금융'

- [Peer Match Up/SBI저축 vs OK저축]경영 전면에 선 전문경영인, 그룹 영향력 '막강'

- [생명보험사는 지금]지지부진 한화생명 주가, 무엇이 발목잡았나

- [카드사 글로벌전략 점검]한 장 남은 해외카드…롯데카드, 베트남 '올인' 이유는

- [금융지주 지배구조 모범관행 2.0]새로운 화두로 부상한 '디지털 거버넌스'

유정화 기자의 다른 기사 보기

-

- [Peer Match Up/SBI저축 vs OK저축]경영 전면에 선 전문경영인, 그룹 영향력 '막강'

- 우리금융저축, 빅배스 후 첫 흑자…건전성 개선 '뚜렷'

- [Peer Match Up/SBI저축 vs OK저축]리스크 관리 모범 꼽힌 1위, 금감원 검사 받는 2위

- [저축은행경영분석]건전성 사활 건 솔브레인저축, 3달새 자산 10% '감축'

- [저축은행경영분석]하나저축, 대손충당금에 또 '발목'…유독 긴 적자 터널

- [Peer Match Up/SBI저축 vs OK저축]태생부터 달랐던 두 은행, '양강' 확립한 수익 전략은

- [Sanction Radar]안국저축, 건전성 지표 개선 '뚜렷'…경영정상화 순항

- [Peer Match Up/SBI저축 vs OK저축]예금자보호한도 상향 앞두고 불붙은 1위 '경쟁'

- [상호금융 부동산 리스크 점검]풀뿌리 금융 취지 퇴색…'준조합원' 수술대 올랐다

- [China Conference]"중국 금융정책, 핵심 지향점은 영향력 아닌 안보"